Читайте также:

В статье Что такое кредитные карты? я уже объяснял, что такое Credit Score. Для тех кто только к нам присоединился – очень советую сначала пройти по ссылке и прочитать первую статью.

Итак, Credit Score или “Баллы Доверия”

От них зависит почти вся ваша жизнь в Америке: сможете ли вы пользоваться теми или иными банковскими инструментами, сможете ли купить машину или дом, сможете ли снять квартиру или просто купить пакет сотовой связи, где “в придачу” дают новый телефон. Какими для вас будут условия, сроки и проценты на те или иные услуги — на всё это влияют “Баллы Доверия”.

Как я уже упоминал, “Баллы Доверия” это трехзначное число в диапазоне от 300 до 900, со “средним” уровнем примерно в 680. Ежу понятно, что если “чем выше — тем лучше” то нужно всеми силами стараться вырастить свои “Баллы Доверия”. Каким образом это делается? Именно об этом данная статья.

Как проверять свой Credit Score?

Для начала разберёмся, где всё это проверяется. Всё слегка запутано.

Во-первых, государство гарантирует каждому человеку право один раз в год бесплатно проверить свой кредитный репорт на сайте AnnualCreditReport.com. Но раз в году это слишком редко для постоянного мониторинга, поэтому за деньги можно проверять его хоть каждый день, сайтов для этого – куча. Но!

Дело усложняется тем, что основных кредитных бюро (компаний, собирающих и хранящих кредитные истории) – три, у них есть свои сайты: Experian.com, TransUnion.com и Equifax.com

Но по неизвестной мне причине, у них у всех разные формулы вычисления Credit Score, да и данные могут разниться, поэтому есть смысл (если вы замахиваетесь на очень крупную покупку, допустим) проверять репорты от всех трёх кредитных бюро.

Вопрос в другом: например, вы хотите купить машину. Данные какого бюро будет проверять сам дилер? Иногда, кстати, стоит об этом спрашивать! Так вот, многие проверяют “сводный” кредитный репорт, называемый FICO, и узнать его можно на сайте myFICO.com

Кому совсем не хочется ни за что платить, могут бесплатно дополнительно воспользоваться сайтами CreditSesame.com или CreditKarma.com, и даже подписаться на услуги уведомления об изменении Credit Score. И да, небольшой факт: разные подобные сайты берут информацию из разных кредитных бюро.

Ну и, наконец, многие банки предоставляют услугу: сообщают вам ваш Credit Score в конце каждого месяца. Так, например, поступает мои банки Wells Fargo и Discover.

Необходимо периодически (минимум — раз в году) тщательно проверять все-все данные в вашем кредитном репорте и срочно предпринимать действия, если данные какие-то данные неправильные, или “не ваши”. Это очень важно.

Итак, мы хотим растить свой Credit Score — что для этого делать?

Простые правила

Сначала я перечислю в столбик правила взращивания своего Credit Score:

- Не нужно открывать много новых счетов сразу

- Не стоит импульсивно закрывать старые счета

- Не нужно делать много запросов о возможности получения кредита

- Те кредиты что уже есть — все выплаты платить в срок

- Исправно оплачивать коммунальные и прочие счета

- Стараться иметь как можно меньше долгов

- Стараться иметь как можно больший кредитный лимит

- Выбирайте “правильные” счета

- Чем дольше копится ваш Credit Score — тем он выше.

- Старайтесь избежать банкротства — это мощный удар по Credit Score

- Избегайте финансово ручаться за других людей

А теперь остановимся на каждом из них подробнее:

Не нужно открывать много новых счетов сразу

На Credit Score влияет:

- Количество счетов у вас. Сюда входят банковские счета, банковские карты, кредиты и ипотека, потребительские карты магазинов и могут даже быть клубные карты, например в парикмахерской или автомастерской.

- Длительность вашей кредитной истории — т.е. длительность владения счетами. Причем используются обе величины: максимальная (самого старого счёта) и средняя (взяли все счета и поделили на их количество) длительность.

- Количество Hard Credit Requests в вашей кредитной истории.

Сколько можно (сколько — лучше?) иметь открытых счетов?

Вообще — чем больше тем лучше. То есть, например, иметь 20+ открытых счетов — вообще красота! Это доказывает ваше умение распоряжаться финансами и работать с банковскими инструментами. Поэтому “обрастать” счетами нужно. Постепенно. Если вы только начинаете строить свою кредитную историю – откройте счёт в банке, купите машину в кредит и, например, потребительскую карточку в Walmart. Этого достаточно на первый год. Потом, по мере роста вашего Credit Score вам будет открываться доступ ко всё лучшим и лучшим карточкам и услугам.

Но нужно обзаводиться ими постепенно. И вот почему:

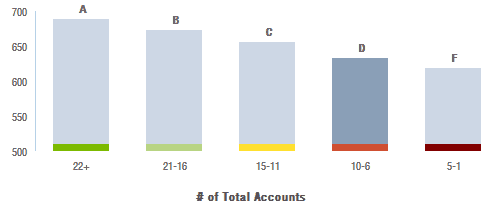

Количество Hard Credit Requests

При открытии нового банковского счёта, потребительской карточки в супермаркете или членской карты в автомастерской делается Credit Request — запрос вашего Credit Score. Он бывает двух типов: Hard Pull и Soft Pull. Для просителя они отличаются количеством получаемой информации, в случае Soft Pull они получат только ваш, собственно, Credit Score; в случае же Hard Pull выдаётся ваша кредитная история полностью. Для вас это большая разница: так как все Hard Pulls отмечаются в вашей кредитной истории и негативно влияют на ваш Credit Score.

Таким образом, если открыть 10 банковских счетов или 10 потребительских карт в разных супермаркетах типа Target или Macy’s — у вас в кредитной истории будет отмечено “10 Hard Credit Requests” и висеть они там будут в течении аж 2-х лет. Наделать их легче простого — думаешь такой: это же просто членская карта! — а избавиться от них никак! Придётся ждать аж 2 года.

Система думает так: Хмм… человек открывает много счетов сразу, берет много кредитов, а сможет ли он с ними расплатиться? И собирается ли вообще? Жил жил, а тут вдруг решил кредитов понабрать? Непорядок.

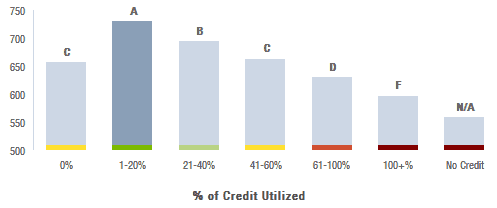

Диаграмма разъясняет влияние Hard Credit Requests в кредитной истории на Credit Score:

Таким образом, для наилучшего роста Credit Score советуется не открывать новых счетов чаще чем раз в 3-6 месяцев. Желательно чтобы в вашей кредитной истории было 2-3 Hard Pulls за последние 2 года, не больше.

Понятно, что если вы только приехали в США, начинаете жизнь и строите свою кредитную историю с нуля — вам не избежать 6-10 Hard Pulls в вашей кредитной истории. Но пройдут 2 года — и они пропадут оттуда. Поэтому постарайтесь “наделать” их как можно раньше — чтобы они пораньше пропали.

Не стоит импульсивно закрывать старые счета

Вы считаете, что старая карточка вам больше не нужна? Например, вы ею не пользуетесь уже год. 5 минут и один звонок — и всех делов! Но задумайтесь вот о чём. Например, у вас эта карточка — ваша первая карта, которую вы открыли ещё в студенческие времена, 10 лет назад. Остальные 2 карточки вы открыли недавно — скажем, в прошлом году. Если вы закроете самую старую карту, у вас изменятся два параметра:

- Возвраст вашего старейшего счёта скакнёт с “10 лет” до “1 года”.

- Средний срок владения счетами скакнёт с (10+1+1)/3 = 4-х лет до (1+1)/2 = 1-го года.

Что сделает вас практически новичком в глазах банков.

Кто-то мне возразит: “каждый счёт, даже закрытый, остаётся в вашем Credit Report в течении 10-ти лет!”

Действительно, это так. Но он может быть оттуда удалён по вашей просьбе. Или по просьбе банка.

В любой момент.

Так что не советую закрывать старые счета: если они ничего вам не стоят, “карман не тянут”, то пусть себе висят, тем более что лишний Кредитный Лимит (читайте о нём ниже) никогда не помешает!

Не делать много запросов о кредите

Как я уже писал выше, иметь много Hard Credit Requests в своём Credit Report — плохо. Поэтому, старайтесь не “пробоваться” на разные предложениях о кредитах направо и налево. Сообщайте свой SSN только в том случае, когда вы действительно решили на 100% взять кредит.

Кстати, один небольшой трюк, о котором нужно знать.

Человек, ищущий кредитование (например, покупает машину) обычно смотрит вокруг и “пробуется” в разные кредитные институты. Потому что просто так вам никто никаких цифр не скажет — все требуют SSN чтобы сначала сделать Hard Pull и всё о вас узнать. Система знает об этом, и если ваши поиски уложатся приблизительно в 3 дня (и это будет один и тот же тип кредита — например, на машину) — то Hard Pull в вашем Credit Report зачтётся только один раз.

Поэтому, если пришла пора “to shop around for a credit” — постараться не растягивать это дело, а массово попробоваться в разных банках, желательно даже в течении одного дня (так как у некоторых институтов обработка запроса и выдача вам предложения может занять пару дней).

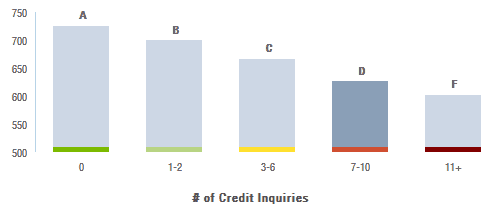

Все выплаты по кредитам — платить в срок

Все финансовые институты моментально рапортуют о просроченных выплатах по кредиту и они сразу (и надолго) отображаются в вашем Credit Report. Естественно, уменьшая Credit Score. Этот пункт наиболее прост и, мне кажется, всем должен быть понятен.

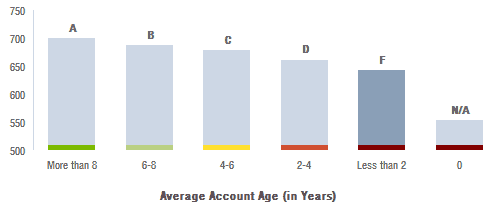

Следующая диаграмма показывает, насколько это важно:

Обратите внимание на правый столбец диаграммы. При прочих равных условиях, стоит вам иметь всего 4% счетов неоплаченных в срок, как Credit Score упадёт более чем на 100 баллов! Это очень и очень важно.

Исправно оплачивать коммунальные и прочие счета

А вот этот пункт требует разъяснений.

Если вы не заплатите за воду или за телефон в этом месяце, у вас не уменьшится Credit Score. Во всяком случае (скажем так: в большинстве случаев) не сразу. Для начала, телефонная компания попробует вас подождать — чтобы вы оплатили прошлый счёт, чуть позже, например — в следующем месяце. Затем могут начать (а могут и сразу по-жесткому) начислять какую-нибудь неустойку в несколько процентов за задержку. И в самом запущенном случае (а это решает каждый кредитор отдельно, это может произойти и сразу) долг передаётся в коллекторское агенство. Моя работа связана с коллекторскими агенствами, я немножко в этом разбираюсь.

И вот когда долг попадает в коллекторское агенство — он попадает и к вам в Credit Report.

Даже если вы сразу же с ними свяжетесь и всё-всё оплатите.

Неоплаченный долг останется висеть видимым в Credit Report и негативно повлияет на Credit Score.

Вам этого не надо. Постарайтесь избежать этого.

Стараться иметь как можно меньше долгов

Количество ваших долгов (включая балансы на ваших кредитных карточках) сильно влияют на ваш Credit Score. Чем меньше у вас долгов — тем лучше. С другой стороны, если не пользоваться кредитной карточкой вообще — это тоже отнимает пару баллов, так что лучше пользоваться, но держать долг (в идеале) не выше чем 10-20% от Кредитного Лимита карты.

Тут мы дошли до важной формулы: Использование Кредита = Суммарный Кредитный Лимит / Долги.

Чем полученное значение больше — тем лучше для вашего Credit Score.

К примеру: у вас одна карточка на $500 и вы потратили с неё $450 (почти полностью).

Или у вас три разные карточки в сумме на $20,000 и вы потратили с них вроде бы те же $450.

В первом случае Использование Кредита = 90%. Во втором – всего 2%.

Разница огромная!

Вот в каком диапазоне лучше всего держать этот коэффициент:

Какой вывод?

Если говорить только о кредитных картах — то поначалу, по мере построения кредитной истории, Кредитные Лимиты ваших карт будут совсем небольшими. Старайтесь сразу же оплачивать долги по ним, не ждите конца месяца. Пусть у вас карточка всего на $500 – пользуйтесь ею хоть каждый день, но каждый день заходите на сайт и погашайте задолжность. Пусть когда в конце месяца придёт распечатка – там будет светиться “долг = $25”, это было бы идеально!

По мере роста вашего Кредитного Лимита (читайте об этом в следующем пункте) вы сможете тратить всё больше и больше, погашать всё реже и реже, и в конце дойти до полной автоматики — когда траты по кредитным картам автоматически погашаются в конце месяца и процесс совсем не требует вашего внимания. Вы до этого дойдёте. А пока карточки маленькие — для хорошего роста Credit Score нужно потрудиться и постоянно следить за балансами.

Стараться иметь как можно больший кредитный лимит

Это правило вытекает из той же формулы.

Нужно стараться всеми способами повысить ваш Суммарный Кредитный Лимит.

Есть два пути увеличения Суммарного Кредитного Лимита:

- Открытие новых счетов

- Увеличение Кредитного Лимита по уже имеющимся

Открытие новых счетов мы уже обсудили: открывать их нужно но постепенно, год за годом.

Увеличение Кредитного Лимита по уже имеющимcя счетам — этот процесс растягивается на всю жизнь. Это похоже на какую-то игру, квест.

Увеличение Кредитного Лимита по уже имеющимcя счетам — этот процесс растягивается на всю жизнь. Это похоже на какую-то игру, квест.

На англоязычных форумах для этого есть удобный термин “Gardening” — то есть выбор “что посадить?”, лелеянье маленьких счетов, периодическое окучивание и удобрение, и терпеливое ожидание, пока они не вырастут в большие.

Часто банки сами по себе периодически оценивают вашу деятельность и ваш Кредитный Лимит на карточке растёт автоматически. Но можно этот процесс ускорить: примерно раз в 6 месяцев просить банки увеличить вам Кредитный Лимит. Этот процесс называется Credit Limit Increase (CLI) и его можно запрашивать на сайте банка, или простым звонком телефону.

Старайтесь не просить сразу много (у вас карточка на $500 а вы просите $15,000), играйте разумно. Например, при $500 можно попросить $1,500, в следующий раз $2,500, а в следующий – $4,000-5,000. Если какой-нибудь банк вам повысит кредитный лимит сразу намного — можно этим воспользоваться и в разговоре с другим банком потом это упомянуть (“А вот в American Express у меня $20,000… что можете предложить вы?“)

Взращивание Кредитного Лимита процесс постепенный, но отдача от него очень большая — через пару лет у вас будет Кредитное Плечо в $20,000-40,000, а ежемесячное использование кредитных карт, например, $2,000-$4,000 — это очень и очень хорошие цифры.

Тем лучше вы умеете сдерживать себя и распоряжаться своими финансами.

И плюс, никогда не помешает иметь “аварийный” доступ к паре десятков тысяч долларов, согласитесь.

Выбирайте Правильные счета

С точки зрения банков счета имеют разный “вес”. Например, человек купивший дом в ипотеку имеет лучшую репутацию в глазах банков, чем человек, открывший 10 потребительских карточек в одежных магазинах.

Сложно сказать точно в цифрах, наличие какого типа счёта на сколько влияет на Credit Score.

Котируются они (от наилучшего к наибесполезному) примерно в таком порядке:

- Ипотека — кредит на недвижимость

- Финансовые кредиты (например, на бизнес или образование)

- Потребительские кредиты (машина, телевизор)

- Кредитные карты

- Магазинные кредитные и клубные карты

Поэтому, не стоит заморачиваться на кредитных картах выдаваемых Target, а лучше профинансируйте покупку автомобиля — ну хотя бы на треть (тем более получатся совсем небольшие проценты) Можно даже выплатить кредит заранее — уже само наличие кредита более высокого ранга уже хорошо влияет на Credit Score.

Чем дольше копится ваш Credit Score — тем он выше

Тут всё просто. Максимальный и суммарный возврасты счетов, положительная история взятия на себя обязательств и своевременного рассчёта по ним — всё это со временем только накапливается, и это хорошо. Если накапливаются хорошие события, конечно — так как могут накапливатся и плохие.

Начиная с нуля, всего через год можно иметь Credit Score выше чем у среднего американца, если бережно и с умом всем распоряжаться. Это всё не сложно, просто требует аккуратности. Через три года ваш уровень будет Сильно выше среднего американца. Нужно только запастись терпением.

Старайтесь избежать банкротства

Банкротство — самый мощный удар по Credit Score. Сложно сказать, на сколько баллов он упадёт — тут мнения разнятся. Скорее всего, чем больше был Credit Score до банкротства, тем сильнее он упадёт и тем сложнее будет выкарабкиваться. Ежели Score был и так невелик, человеку и так были закрыты многие двери, и банкротство особо много проблем не добавит.

Процедура банкротсва — очень полезная финансовая процедура, позволяющая защитить себя и свои интересы в сложный период жизни. Но знать о её сильном негативном влиянии на Credit Score нужно обязательно.

Избегайте финансово ручаться за других людей

Это пункт, о котором многие не подозревают. Но бывают ситуации, когда финансовые проблемы знакомого или близкого вам человека могут задеть и ваш Credit Score.

Например, если вы подпишетесь поручителем в кредитный договор на покупку машины вашего приятеля, только приехавшего в США и ещё не имеющего кредитной истории. Что, если у человека будут проблемы, и он не сможет вовремя заплатить? Будьте уверены – пятна появятся и на его и на вашей кредитной истории.

Или, к примеру, люди берут ипотеку в складчину (например — супруги), и каждый равно ответственнен за свою часть выплат. В жизни всякое случается и бывает, отношения портятся, люди разводятся. А встречаются и вовсе редкие экземпляры — те могут совсем на всё наплевать и перестать платить свою “половину”. И бремя ляжет на вас. А не потянете — получите проблемы в кредитной истории.

Ситуаций как вышеописанные может быть множество, но смысл общий: с кредитной историей и “Баллами Доверия” не шутят — они у вас лично ваши, и на всю жизнь. Каждый должен думать о своей собственной кредитной истории и не допускать ненужных рисков.

Что важнее?

Некотроые пункты из изложенных выше довольно противоречивы. Например: иметь много счетов хорошо, но открывать много счетов — плохо. Иметь большой Кредитный Лимит — хорошо, а открывать новые счета и брать кучу новых кредитов — плохо. Что же делать?

Вот диаграмма, показывающая, что и в какой степени влияет на Credit Score:

Получается, что:

- 35% — Payment History: максимально на “Баллы Доверия” влияет история выплат: насколько регулярно вы погашаете ваши задолжности и выплачиваете кредиты. Нет ли у вас невыплаченных долгов? Это самое важное в вашей кредитной истории.

- 30% — Amounts Owed: следующим идёт суммарный размер долга (и тут используется та формула Суммарный Кредитный Лимит / Долги)

- 15% — Length of Credit History: следующей по важности идёт длительность кредитной истории (пункт также включает в себя максимальный и средний возвраст счетов)

- 10% — Types of Credits Used: примерно 10% по важности занимает качественный состав вашего набора счетов. Есть ли у вас ипотека или кредит на образование, или вы просто набрали много клубных карт?

- 10% — New Credit: И тоже всего на 10% их заботит то, есть ли у вас текущий, ещё не выплаченный кредит, или всё было в прошлом а сейчас всё по нулям? И много ли у вас Hard Credit Requests за последние 2 года?

Ясно одно: нужно регулярно и вовремя погашать задолжности и стараться держать коэффициент “Кредитный Лимит / Долги” максимальным — это самое важное для хорошего роста Credit Score.

Как видите, ничего особенного делать не нужно — надо просто жить, иметь машину, счет и карточку в банке, работу, зарплату, пару карточек в мазинах. Жить по средствам, исправно всё оплачивать и не кидаться в бездумные растраты. Держать себя в руках и не тратить больше, чем у тебя есть. Этого достаточно, чтобы по прошествии нескольких лет иметь очень и очень хороший Credit Score.

Мои советы в-основном пригодятся тем, кто только начинает его растить и хочет добраться до “высот” побыстрее. Если у вас есть ещё вопросы — задавайте, попробую помочь.

Олег, спасибо за интересную статью! Позвольте несколько впоросов.

Какой CS, если человек только приехал в США? 300 баллов? И если кредитные бюро предоставляют вам текущий CS, это не сказывается на нём? Мне интересно не в случае получения кредита, а простого запроса баланса.

Как я уже писал в предыдущей статье, когда у человека только появляется SSN, у него не “плохой” Credit Score, у него его просто Нет. Совсем нет. Если сделать запрос, то ответ будет “нет результатов”. Вы – темная лошадка, про вас ничего не известно. Credit Score появляется примерно через полгода после получения SSN.

При запросе Soft Inquiry запрос никак не сказывается на Credit Score. Можно запрашивать и перепроверять по 100 раз на день.

Здравствуйте,

Вам нужен срочный кредит сегодня? Если да, то свяжитесь с нами по электронной почте kanyejohnson@gmail.com

Олег, большое Вам человеческое спасибо за эту информацию. Очень полезно. Система эта какая-то слишком запутанная на первый взгляд, поэтому есть вопросы:

1. Вы пишете, что от Credit Score зависит сдадут ли в аренду квартиру. Как это работает с новоприбывшими в Штаты? У них ведь нет еще кредитной истории, а жить на улице не сильно хочется.

2. В разделе про правильные счета Вы написали “Поэтому, не стоит заморачиваться на кредитных картах выдаваемых Target, а лучше профинансируйте покупку автомобиля — ну хотя бы на треть (тем более получатся совсем небольшие проценты)”. Снова в случае с новоприбывшими такой вариант разве сработает? Для тех, у кого еще нет кредитной истории, проценты будут совсем не мизерными. Разве переплаченные деньги по процентам стоят наращивания Credit Score?

3. Какова выгода всей этой эпопеи вообще? Ну вот тратит человек свое личное время, чтобы понять как работает эта система, ищет способы по взращиванию своего Credit Score, сидит каждый вечер и погашает суммы по сегодняшним тратам по кредитке. Что он получит в итоге? Меньший процент по ипотеке? Насколько меньший в сравнении с тем, как человек не зная всей этой кухни просто живет особо стараясь не иметь долгов? Но при этом не тратит свое время на “взращивание”?

4. Как влияет downpayment на проценты по кредиту не беря во внимание Credit Score? Например, новоприбывший в Штаты человек хочет купить хорошую машину стоимостью предположим $30K. У него нет кредитной истории, но есть 50% стоимости (либо 70% для сравнения). Какова вероятность получить неплохой процент при большой сумме downpayment при отсутствии кредитной истории?

5. Сумма кредитного лимита зависит от суммы доходов? Вы пишете, что через пару лет реально иметь кредитный лимит 20-40К. А что если он зарабатывает всего 3К в месяц?

6. Зависит ли Credit Score от суммы денег на основном счету? Например, если человек не тратит бОльшую часть своей зарплаты и она скапливается на счету.

Светлана, попробую ответить на ваши вопросы:

1) Для вновь прибывших, если нет ни кредит скора, ни работодателя ни рекомендательных писем от местных организаций или граждан – то заломят высокий security deposit (вплоть до двух месячных оплат).

а. открыть secured credit card (внеся на депозит сумму наличными, от 200 до 10к долларов). Эти деньги замораживаются на счету до момента закрытия этой карты или конвертации в несекьред. Обычно 1к достаточно.

б. где-то через полгода после этого взять автокредит. Скорее всего попросят даунпеймент 30-50% и процент будет 7-12% годовых. Но это себя окупит впоследствие

в. Податься в кредит юнион по референсу работодателя или знакомых и постараться получить там кредитную карту. Это следует делать не раньше полугода после открытия секуред кредитной карты. Зато можно получить кредитку с лимитом 5к, что в банках при таком возрасте кредитной истории сделать нереально.

г. через год после открытия секуред кредит карты попросить ее сконвертировать в несекьюрную (возможно только если есть статус резидента). Если заявку одобрят – вернут депозит, карта станет полноценной кредиткой. Еще через пару месяцев можно попросить увеличить лимит по этой карте.

д. не раньше чем через два года после основания кредитной истории податься на хорошие cashback карты от Chase/Amex/etc.

Собственно после этого ваш кредит скор будет расти постоянно и неуклонно. Главное всегда платить вовремя и держать баланс в пределах 5-15% от кредитного лимита как в среднем, так и по каждой из кредиток.

3) Вся это эпопея с кредит скором преследует несколько целей: вести учет благонадежности персоны и минимизировать риски со стороны кредиторов. А с другой стороны очень навязчиво подталкивать людей пользоваться банковскими услугами, иначе кредит скор расти не будет. Но игра стоит свеч т.к. даже полпроцента для ипотеки длительностью в 30 лет это очень много. А разница между процентом для Excellent и Fair скоров вообще может быть 3-7%

4) Для вновь прибывших на сам процент по кредиту даунпеймент почти не влияет. Банк просто ставит условие или 30-50% даунпеймент или кредит вообще не дам. Вероятность получить хороший процент при нулевой кредитной истории очень и очень мала, с этим нужно смириться. Поначалу нужно постараться взять автокредит хоть на каких-то условиях, а уж потом либо выплатить его быстро досрочными платежами, либо через год-два перефинансировать на уже гораздо более выгодных условиях.

5) Сумма кредитного лимита зависит от а) РЕГУЛЯРНЫХ доходов, то есть зарплаты. б) кредит скора в) длительности кредитной истории и состава портфеля кредит линий (если у вас есть автокредит, который вы исправно выплачиваете, сумма платежей невелика, то вам с бОльшей вероятностью дадут кэшбек хорошую кредитку, чем тому у кого кредит скор такой же, но есть только пара магазинных кредиток на небольшие лимиты)

6) вообще никак не зависит. Как показывает практика, кредит скор растет заметно только при увеличении кредитных лимитов и раз в полгода – по времени. во всех остальных случаях кредит скор обваливается при каждом чихе (превышении 15% баланса, hard pull’ах итп)

Илья, спасибо за помощь!

Светлана, вам спасибо за интересные вопросы

Пару комментариев от меня, по тем же пунктам:

1. Дело не только в деньгах. Я один только пример приведу: все более-менее приличные квартиросдатели проверяют кредитный репорт потенциальных квартиросъемщиков. И вот будете вы стоять в очереди с ещё двумя желающими поселиться в красивой квартире, в хорошем районе. И у них будут кредитные репорты, будут хорошие кредитные баллы, а у вас – нет. В чью пользу, по-вашему, будет сделан выбор? Кто получит хорошую квартиру а кому прийдётся искать дешевую, на окраине?

2. Могу рассказать на нашем примере. Мы по приезду взяли машину с финансированием на 50% (кредит = $10,000) под 12% годовых. Через ровно полгода мы, уже умея хороший кредит скор – перефинансировали её под 1.9%. За полгода мы выплатили процентов всего около $200 (10,000 / 3 / 2 * 12%). Зато мы сразу, со второй недели уже ездили на машине мечты, которую иначе не смогли бы себе позволить. Мне кажется считать эту сумму в $200 “слишком большой” и “не стоящей телодвижений” совсем уж скряжно.

3. Илья выше очень хорошо написал. Разница в 3% по ипотеке на 30 лет за дом стоимостью в $500,000 – это огромные деньги. И это действительно стоит “телодвижений”. Но, как я написал в конце статьи – можно этим всем вовсе не заморачиваться а просто жить и всё произойдёт “само собой”. Цель моей статьи – просто ввести тех, кто интересуется этой темой, рассказать об инструментах, а пользоваться ли ими лично вам – это решать только вам!

4. Downpayment влияет на процент, который вам предложат кредиторы. Когда приходит “неизвестно кто” и хочет заплатить $500 и уехать на блестящем джипе… а другой, такой же “неизвестно кто” выкладывает на стол $15,000 – кому, по-вашему, дадут лушие условия? Но в любом случае при полном отсутствии кредитной истории проценты будут не маленькими. Нам дали 12% – и то хорошо. На 1-2%, как для людей с хорошим Credit Score новоприбывшим рассчитывать нечего.

5. Сумму кредитного лимита зависит от того, насколько вам доверяют банки. Если у вас большая зарплата – банки могут вам больше доверять и поднимут ваш кредитный лимит повыше. Если вы безработный, у вас нет недвижимости и особенно плохой кредит скор – вряд ли можно рассчитывать на большой, или по крайней мере быстрый рост кредитного лимита ваших счетов.

6. Как Илья выше написал – вообще никак не зависит.

Илья и Олег, “а. открыть secured credit card (внеся на депозит сумму наличными, от 200 до 10к долларов). Эти деньги замораживаются на счету до момента закрытия этой карты или конвертации в несекьред. Обычно 1к достаточно.”

В каком из банков? Например Chase сказал, что они весьма консервативны и secured картами не занимаются.

Chase один из самых непроворотливых банков, не советую для начиниющих

Попробуйте в BankOfAmerica, там обычно хорошо

У меня опыт был как раз обратный – БоА был тем самым банком, где я открыл свою первую кредитную карту (secured). Гемороя с этой картой поимел трижды за год владения. Может быть это отчасти из-за того, что БоА скупил что-то на территории штата WA, где я живу, и синхронизация системы, работающей в WA с остальными системами занимала до 3 дней, может еще отчего-то. Но факт остается фактом – постоянно всплывали какие-то косяки. Причем, не только с картой – с чекинг счетом тоже – дважды из ниоткуда вылезали какие-то fee. Оба раза их убирали после звонка и разбирательств, но это ж постоянно надо время тратить. В итоге с БоА я больше дел не имею – все позакрывал. С Чейзом же наоборот – почти 10 лет – полет отличный. Все быстро и без косяков. И онлайн-клиент приятный, и приложение для телефона.

Спасибо, Денис, за дополнение. Я же Wells Fargo, наоборот, не советую, а с BoA опыт хороший. Видимо, хз, какой бранч попадётся?…

Вчера в BoA подали заявку на secured credit card, сегодня пришел отказ. Мы только приехали, никакой кредитной истории у нас нет, есть green cards & SSNs. Не понимаем, что теперь делать.

Владимир, вы по интернету что-ли подавали? Нужно поехать и на месте разговаривать, возможны нюансы. Ответ должны дать сразу. Не получится в BoA – идите в Chase, и так далее.

Хотел бы немного добавить на счет авто. Я сам по Гринке в Америке 5 месяцев. После 10 дней получения SSN решил купить авто, но получил несколько отказов. Друзья посоветовали обратиться в Toyota или Mazda т.к. они могут сами профинансировать вас. Выбор пал на Mazda 3 Skyactive

($21 500) 2016 года, но я выбрал 2014 года с пробегом всего 5 000 км и сторговался с 18 500 до $16 000.

Что у меня запросили и что я сделал чтобы ее получить:

1. У меня попросили копию Грин карты.

2. Справку с работы, с указанием ЗП (на тот момент ЗП у меня была $3 500 до налогов).

3. Правда пришлось пойти на хитрость и сказать что Toyota дала хорошую скидку на свое авто и процентной ставкой 10% годовых.

4. Downpayment в размере $3 000

5. ID. Не поленитесь и возьмите ID сразу после получения SSN. для этого нужно сходить в DMV. Заплатить 35-50 уе, и 2 доказательства вашего адреса проживания (письмо с банка на ваш адрес и адрес на SSN достаточно).

Т.К. Грин карта приходит на ваш адрес в течение 40 дней, я не мог ее предоставить (надо было ждать еще 8 дней), но мною была сделана предоплата в 3000 уе и после не продолжительного разговора с менеджером, мне на это время совершенно бесплатно дали полностью заправленный минивен. После получения Грин карты у меня сняли копию, сразу дали контракт и отличную процентную ставку в размере 7,9%. После первой же оплаты по кредиту мой Кредит скор стал 617 поинтов.

Вывод:

а) Не тратьте время на мелких агентов, а идите сразу в Toyota или Mazda.

в) Не бойтесь блефовать ( ничего не теряете)

с) Если хотите сэкономить, то выбирайте годовалые или 2-х годовалые авто, с минимальным пробегом. Если поискать, то можно найти 2-х годовалую машину, с полной гарантией и с пробегом менее 10 000км, и с очень хорошей скидкой (до 25%).

Правда многие мне сказали, что мне просто повезло так взять авто. А я думаю так, раз получилось выиграть в лотерею, то должно ведь и дальше везти.

Обалдеть, а мой муж-американец, и у него сейчас 620 поинтов только (снизили после проверки hard pull), до этого был 640…

А вообще машины новые под гораздо лучший процент дают обычно.

Илья, а Вы блог не ведете?

нет, не веду.На это нет ни времени ни желания =)

По приезду в США, получению SSN и плюс еще месяц-два времени, чтобы номер SSN попал во все базу, даже если не открывать никаких счетов, то Credit Score будет около 700. Но длина кредитной истории 0, поэтому это число достаточно виртуальное.

Что касается совета максимизации кредитных лимитов. Это самый очевидный и быстрый способ наращивать кредит скор НО только до момента как понадобится mortgage (ипотека). Вот в этот момент большие кредитные линии начинают работать против человека, т.к. банк даст ипотеку на сумму, расчитанную относительно доходов МИНУС сумма всех имеющихся кредитных линий, даже если они не используются.

То есть если к моменту подачи на ипотеку у человека было в сумме 70к лимит по кредитным картам, макс сумма мортгиджа 350к, то банк даст не более 280к. Что весьма неприятно.

Всё верно пишете. Спасибо за ценные дополнения :)

Статья позиционируется как вводная для начинающих, которые ещё только начинают во всём разбираться, я не претендую на последнюю инстанцию или покрытие 100% разных случаев

Ок, а такой вопрос – если не брать дом в кредит а строиться самому – соответственно чтоб лучше был потолок кредиток, так?

“Чтобы был потолок кредиток”? Это что? Если вы решили строиться самому — к кредитным картам это никакого отношения не имеет. Если вы хотите покупать материалы и рабочих кредитными картами — вот тогда имеет, конечно. Но это не очень разумно, так как кредитки для этого не предназначены, и у них огромные проценты, по сравнению, например, с частными займами. А для займов под хорошие проценты — очень пригодится хороший Credit Score.

Про моргэдж и его зависимость от лимитов кредитных линий – абсолютно неверно. Для моргэджа важен доход и существующие месячные платежи (Debt/Income ratio <= 43%). У меня за 10 лет в сша было несколько моргэджей (даже по два одновременно – вот когда впервые получал второй моргэдж при незакрытом первом с этим всем и пришлось разобраться), и суммарно по картам кредитный лимит под 100К – на него не смотрят. Смотрят на "гарантированные" платежи по кредитам (типа авто-кредитов, еще одного моргэджа, мебели там какой-то). Их суммируют с предполагаемыми платежу по моргэджу (учитывая налоги на эту новую собственность и стоимость ее страховки).

Лимиты по кредитным картам надо стараться максимизировать во всех случаях. Для любого кредитора тот факт, что другие кредиторы вам доверяют, всегда положительный фактор.

Абсолютно верно

Илья, Олег, спасибо за ответы.

А что это за клубные карты такие? Не те ли это карточки дисконтные, которые выдают в магазинах? Или это какие-то кредитные карты, которые выдаются не банком, а самим магазином? (в Украине кредиты выдают только банки. Даже если в магазине есть возможность взять кредит, то через представителя банка, сидящего в торговом зале). Как распознать, что, что какая-то карта может повлиять на кредитную историю?

И еще вопрос: отказ о выдаче кредита как-то влияет на кредитнкую историю? То, что при запросе кредита делается Hard Request – это понятно, но сам факт отказа как-то влияет? А если отказали поднять лимит на текущем счету?

Упомянутые “клубные карты” — это кредитные карты, эмитируемые магазинами, парикмахерскими, автомастерскими, ну и так далее. Да кем угодно. Правила у них могут разниться. Например картой автомастерских Autozone (кредитной) я могу расплачиваться только у них. А кредитной картой одежного магазина Banana Republic можно платить где угодно, она — обычная карта Visa. Некоторые ретейлеры (например Walmart) выпускают оба типа кредитных карт: как внутреннего использования, так и принимаемые всюду — с различными условиями, конечно.

Когда человек берет кредит он обычно получает ~5 отказов и 1 согласие, просто попробовавшись в нескольких местах. Отказ о кредите никак на кредитную историю не влияет.

То есть я могу по приезду пройтись по разным супермаркетам/ сферам услуг и набрать сразу 20-30 клубных карт? При этом соглашатся только там где предлагают Soft Pull. Отказов по идеи быть не должно? Я кстати сейчас набрал в гугле “club card soft pull”. Много разных подборок высветилось. Как думаете стоит замарачиватся и по приезду наделать этих карт?

Технически – да, Александр

Но Soft Pull перед открытием карты не значит что о факте её открытия не сообщают в кредитные бюро. Откройте сразу 30 карт (кредитных, клубных, итп) и смотрите, как у вас упадёт кредитный скор ниже плинтуса. Человек который набирает 30 долгов в разных местах (причём – в моллах?) – самый подозрительный субьект из всех возможных вариантов (с точки зрения банков), и с большой вероятностью он собирается просто пропасть, или у него ворованый SSN

Привет я уже здесь 4 года взяла больше чем год назад кредитку в Bank of America дали то на 300$ сказали через год дадут обратно 300$ и поднимут кредит на 500$ уже настоящую кредитку дадут, но уже больше года и они мне не вернули 300$ на дебит карт, и не в macyse нигде не открывают кредит карт, и еще я косайнер у своей сестры 50/50 что делать та что не дают кредитки

В первую очередь – проверить вашу кредитную историю и CreditScore. Ведь в этом же весь смысл! Воспользуйтесь одним из бесплатных сайтов типа КредитКармы – и вы наглядно увидите, что у вас там “не так”. У вас уже давно должен был быть хороший CreditScore. Если он не меньше 680 – попробуйте получить нормальную базовую кредитную карту в другом банке.

Вы говорите “в Macy’s не дают” – значит, пробовали. Может у вас этих преждевременных “попыток” как раз накопилось? Посмотрите кредитную историю внимательно – для вас это должно быть главной инстанцией. Есть вероятность даже, что там какая-то ошибка вкралась. Без вас никто и не проверит же.

Это вполне нормально, что Secured Credit Card “превращается в нормальную” больше года. Некоторые банки (например Wellls Fargo) растягивают это и на два, и на три года. Не стоит, тем не менее, её закрывать. Она – ваш самый старейший счет. Пусть висит, потом “как найдёте” $300 :)

Credit Carma – есть такая программа для телефонов, очень пригодится для понимания и отслеживания.

Я о Credit Karma (именно так правильно пишется) в статье уже упоминал. Почти у всех подобных сайтов есть приложения под мобильные платформы — действительно очень удобно

Спасибо вам Олег большое статья начальная и остальные как раз для меня,вы все ясно обьясняете

Спасибо что зашли!

Доброго дня суток! У меня такой вопрос: я брал машину в кредит на 5 лет в кредитной организации! Через 1.5 года погасил его досрочно! Прошло уже три недели как погасил, но в credit karma до сих пор виден этот кредит! Звоню в организацию где кредитовался они говорят , что у меня по нулям все! А почему в credit karma висит то что у меня есть этот кредит?

Андрей, Credit Carma – бесплатный сервис, который (непонятно с какой частотой) бесплатно грабит отчёты, которые им удаётся сграбить у кредитных бюро, которые сами обновляют свои отчёты раз в 1-1.5 месяца. Попробуйте узнать “ближе к телу” – какое из трёх кредитных бюро вас, к примеру, интересует? Попробуйте прямо у них бесплатно свой отчёт и получить.

Олег, спасибо большое за столь полезную статью.

У меня вопросы:

1. Так как мы недавно прибыли в США, Bank of Amerika открыл мне secure credit card с credit limit в 300 долларов. Самое обидное, что была возможность получить и большую кредитную линию, но я ограничилась минимумом, из-за неосведомленности в этом вопросе. Будут ли наращиваться мои credit score в том случае, если я своевременно и постоянно буду погашать свой долг, не давая возможности банку заработать на мне проценты. Я понимаю, что необходимо прилагать усилия к построению своей кредитной истории, но это принципиально важный аспект для меня. В таком случае есть ли вообще смысл дальнейшего использования мною кредитной карты.

И как скоро следует мне обратиться в банк для увеличения кредитной линии?

У меня была карточка WellsFargo на $500. Не немного лучше но, конечно, полегче. Но вы в любой момент можете сходить в банк и добавить любую сумму, скажем $1,000 на security deposit, сем самым увеличив свой кредитный лимит.

К сожалению, банк начнёт самостоятельно вам доверять и увеличивать ваш кредитный лимит после того как закончится ваш “испытательный период”: вам вернут ваш залог, и карточка станет обычной кредитной карточкой. Это происходит у разных банков по-разному. WellsFargo наверное, самый медленный – мы ждали полтора года. (!!!)

Но это вовсе не значит что всё плохо :) У вас есть кредитный счет и он активен. Процесс пошёл! Через полгода у вас появится credit score и через какое-то время вы сможете открыть нормальную кредитку, где-нибудь в другом банке. Часто банки уже дают нормальную кредитку, но ту старую, с залогом, всё еще не меняют :) У меня к моменту когда мне WF поменял кредитку на нормальную уже было 4 кредитные карты с общим кредитным лимитом в $20,000 и credit score = 760

Не закрывайте эту карту. Не забрасывайте её. Потом окажется, что это ваш старейший счет, и если её закроете – это повлияет на ваш credit score.

Буду рад ответить, если есть еще вопросы

Сегодня Wells Fargo прислал письмо – в октябре поменяют сеюрную катрочку с лимитом в 300$ на обычную и верут депозит. С момента откртия карточки наверное еще не прошло и полгода. Видимо начали менятся в лучшую сторону.

Хотя я плачу за все в основном секюрной Discover – 1% кэшбека на все. Единственный минус – не дает делать погашение пока транзакции из Pending не перейдут в Posted. Баланс показывает только те транзакции, что были Posted. При этом если был стейтмент – после того, как транзакции которые на момент стейтмента были Pending станут Posted досылает их в бюро.

Отлично, Николай, поздравляю :)

Олег, по поводу Secured Credit Card. Есть ли разница для CS если я на неё закину 200$ или 10k$?

С точки зрения кредитного бюро – нету.

Но вам будет намного удобнее, если лимит будет большим, чем меньшим.

Спасибо за полезную информацию. И подскажите пожалуста, что ето значит: у меня уже 5 мес. єсть Security Credit Cart от Citibank, которой я постоянно пользуюсь, но зарегестрировавшись на СreditSesame я обнаружила, что у меня отсутствуєт CreditScore (пишут NOT APLICATED).

Credit Score появляется только через 6 месяцев после того как вы открываете первый счёт, информация о ваших операциях просто не успела ещё накопиться. Не стоит волноваться. Попробуйте проверить через месяц-другой ещё раз.

Эта информация только мне недоступна или банку тоже? Я планировала открыть кредитку банка (сейчас я пользуюсь своими деньгами), поэтому решила проверить свой CreditScore, а тут такой “сюрприз” нет ее.Как я понимаю лучший вариант для меня сейчас подождать месяц и потом идти в банк? Просто еще есть опасения, что какие-то из моих данных внесены неправильно, и поэтому кредитная история отсутствует.

Конечно банку тоже. Любому, кто её запросит.

Подождите месяц, проверьте, дождитесь чтобы кредит скор был, и затем идите в банк!

Олег, спасибо огромное за столь информативную статью. У меня возник вопрос, пока не знаю, кто сможет ответить. Если у меня хорошая история в Ситибанк на территории России, это как-то можно конвертировать в “зачёт” в Штатах в том же Ситибанке? Что посоветуете?

К сожалению, правильный ответ — никак. Кроме того что российский Ситибанк это никак не “тот же американский Citybank”, накопление кредитной истории ведётся не банками а кредитными бюро. А кредитные бюро в Росии и США разные. И привязаны ваши кредитные истории к ИНН (в России) и к SSN (в США) — совершенно разные вещи.

Человек вполне может иметь хорошую кредитную историю в одной стране и плохую в другой. И законы, и правила выдачи преступников в разных странах разные, поэтому каждая страна ведёт свой собственный “учёт”

Единственный совет: приезжайте в США, получаете SSN, открываете себе Secured Credit Card , и через полгода ничегонеделания у вас сам по себе появится Credit Score примерно 700, что даже выше чем у среднего американца. Это не так уж и плохо.

Олег, спасибо за ответ!

Думаю, что стоит отыскать свой старый SSN (наследие студенческой программы Work and Travel) и выяснить, что за Credit Score там числится. Хотя я запросила уже новый SSN и вот теперь не уверена, правильно ли я сделала.

Даже не знаю. Обычно SSN выдаётся один раз и на всю жизнь. Возможно, вам просто пришлют старый номер. Но проверить свой Credit Score не так просто удалённо: обычно нужно ввести свой домашний адрес, с тем SSN ассоциированый, а так как его за давностью лет может уже не быть, у вас может просто не быть возможности проверить вашу историю. Подождите, пока SSA вам ответит, и, если будет непонятно — не стесняйтесь им звонить, они обычно очень отзывчивые.

хотела бы уточнить, Вы писали в посте про SSN, что онибывают 3 типов, и один раз и на всю жизнь выдается только первый тип, к другому же относится временный SSN, который выдается при некоторых типах виз, в том чисте и для трудоустройства по программе Work and Travel, и после окончания визы на работу будет недействителен, или я что-то не так поняла?

у нас просто такая же ситуация, есть SSN, но написано “VALID FOR WORK ONLY WITH DHS AUTHORIZATION”, через неделю приезжаем в США и не знаем нужно ли оформлять новый SSN

А вы в каком статусе в этот раз приезжаете?

Если вы на этот раз едете с гринкартой например, то да, SSN нужно будет переделывать – зайти в SSA, заполнить форму, делов на 15 минут.

Здравствуйте, Олег! Отлично пишете, очень четко и по дело! Если не затруднит, подскажите, я лет 5 назад была по work and travel и у меня уже есть SSN и был дебет счет в Bank of america . Но после отъезда я никак не интересовалась состояниям своего счета. Теперь мы планируем ехать с мужем, по выиграшу лотереи, соответственно, вспомнила про свой старый счет. Может ли как то повлиять положительно на мою кредитную историю тот старый счет? или все равно я буду “новичком” в глазах всех банков? Долгов там нет, но не пользовалась уже лет 5. Заранее огромное спасибо!

Номер SSN (как и кредитная история) выдаётся раз и на всю жизнь. Вы не интересовались состоянием счёта — поинтересуйтесь. Возможно, у вас натекло там долгов уже. Это уже могло плохо повлиять на кредитную историю. А то что у вас была только дебетная карта там — хорошо повлиять на кредитную историю это не могло. Хорошо по влияло бы если бы у вас была кредитная карта. Тогда у вас был бы уже “большой (по крайней мере — ненулевой) стаж пользования кредитами”. Так что план такой: 1. узнать состояние счёта в банке. 2. всеми способами пытаться разузнать свой Credit Score. 3. ехать и заново строить кредитную историю

спасибо большое за ответ! Удачи вам в дальнейшем блого-творчестве, с удовольствием следим за событиями :)

Скажите Анна, получилось ли у вас что-то?

Сейчас примерно такая же ситуация. Был в Work&Travel. Собираюсь по h1b ехать (или eb-2), там была дебетовая карточка/

1) SSN номер будет за мной числится, просто карточку саму поменяют? (так как тут метка with DHS auth)

2) Получилось ли проверить CreditScore?

3) Можно ли вообще долги или какие-то моменты которые вообще на въезд могут повлиять проверить зная SSN?

ps: по программе работал четко, без нарушений, прибыл и уехал в срок. Успел попутешествовать там немного и поработать)

Если ответы буду да. Можно ли съездив по тур визе, открыть credit card под этот SSN. А из России, прокачивать свой CreditScore?

Олег, здравствуйте!

Подскажите , пожалуйста, не оч поняла по формуле.

У меня секьюрити кредит карт лимитом 300 долларов. Сколько мне в месяц лучше тратить и какую сумму нужно гасить до конца месяцА?? несколько раз перечитала статью и запуталась совсем..

спасибо

Тратить лучше как можно меньше и погашать полностью (или почти полностью) в тот же самый день. Когда наступит рассчётный день, хорошо чтобы у вас на балансе было примерно -$10 (минус десять) долларов. Не ноль, но и не много.

спасибо большое!

Олег, а зачем погашать долг в этот же день? Почему нельзя погасить весь долг за день до due date например?

И что значит “хорошо чтобы у вас на балансе было примерно -$10 (минус десять) долларов”. Нужно закинуть на карту на 10 баксов больше, чем потратили? Почему нельзя просто вывести в ноль?

Не 10 долларов а минус 10 долларов (вы должны 10 долларов). Вы не попадаете на проценты банку (так как выплачиваете практически всё), но и на счету у вас никогда не остаётся полного нуля.

Если постоянно выводить в чистый ноль, это отразится на кредитном репорте как неактивный аккаунт (даже если у вас там сотни транзакций, но в конце месяца due=$0.00), и он не будет участвовать в вычислениях. Также банк может по-разному репортить баланс: либо “в конце месяца”, либо “усредненный ежедневный баланс”. Так что там не всё так просто. Для лучшего роста Credit Score (особенно в первое время) советуется постоянно держать мизерный но ненулевой баланс.

Зачем погашать в тот же день? А вы пробовали жить с карточкой с лимитом на $200-300 ? Я пробовал. Один раз сходил в магазин — и сразу 50-80% использование счёта. Очень легко за пару дней вытратить всю карточку и получить овердрафт и штраф. Также погашение в тот же день (ну, условно) приучает к учёту своих финансов и покупок, а также банально к аккуратности.

Так Вы же писали, что нельзя просрочить платежи. А минус 10$ – это разве не просрочка получается? И почему на них не будут начисляться проценты тогда?

Не так. Просрачивать (слово-то какое) обязательные платежи — нельзя, да.

Но почитайте внимательно условия вашего банка. Обычно есть некая минимальная сумма, которую если выплачиваешь — проценты не капают. Именно так, кстати, можно “перекантовываться” годами, имея за душой студенческий долг в $10,000, пока не получишь хорошую профессию и зарплату. Платишь определённый минимум в месяц — и свободен. Долг переходит на следующий период.

То есть нужно сделать так, чтобы пара долларов всегда переходила на следующий период, так? Только тогда будет положительный эффект на credit score.

По поводу пополнения в день покупки. То есть если иметь кредитный лимит в $1,000 и тратить $100 в месяц всего (пару раз заправится и все), то ничего не нужно пополнять в день трат? А дождаться спокойно due date и вернуть $90-$95. Правильно?

И конкретно по вашему примеру, где имея лимит в $300 за один поход в магазин можно потратить треть этой суммы. А это не будет считаться использованием счета на 33%? Вы рекомендовали не использовать лимит более чем на 20%, а тут сразу 33%, пусть даже в этот же день вы и вернете эти деньги.

1. Да, так

2. Правильно. Но ваш пример отличается от моего. Человек, который только-только что приехал вряд ли получит карточку на $1000 и вряд ли сможет себе позволить тратить только $100 в месяц. Мой пример был когда карточку открывают на $300. И крутись как хочешь.

3. Потратьте время прочитать ваш собственный контракт с банком. Каждый банк отчитывается о “использовании счёта” по-разному и в разное время, я уже выше писал. Чтобы уменьшить риск лучше или тратить только ~10% от лимита в месяц, либо тратить больше но сразу возвращать, чтобы “размазать” сумму, чтобы она там подолгу не висела.

Допустим, если вы потратили $300 единоразово в месяц и в тот же день вернули, то к примеру такой показатель как “усреднённый ежедневный баланс” вашего счёта будет $300 * 1 / 30 = $10.

Если же вы оставили их висеть там 20 дней и потом вернули, то “усреднённый ежедневный баланс” за месяц будет $300 * 20 / 30 = $200.

Как по вашему, есть разница?

Спасибо огромное за Ваши разъяснения!

и до меня теперь дошло. Спасибо :)

Извиняюсь за некропостинг ) Но у меня вопрос. Конечно, ответ может крыться в разнице канадских и американских кредитных систем, но мне кажется они абсолютно одинаковые (по крайней мере, пока читал статью и комментарии, не нашел никаких отличий, зато узнал кое-что новое, за что большое вам спасибо :)

Итак: Вы утверждаете, что платя минималку в месяц, на % ты не попадаешь. А как же грейс-период в 21 день?

У меня был случай с кредиткой Amex. Они мне выкатили промоушен с учеличением грейс-периода до года. На тот момент там были какието копейки на балансе, и я подумал – а не сделать ли мне большую покупку, и потихонечку ее выплатить. Выплачивал я гораздо больше минималки 2 месяца, а на третий мне капнул интерест. Я звонил и разбирался, оказывается, те несколько сотен, которые там висели до крупной траты, не погашались полностью моими выплатами, на них прошел 21 день и накапал %. Причем, его мне тут же вернул оператор (как жест доброй воли), посоветовав выгасить текущий стейтмент в 0. Естественно, я этого не планировал и не смог сделать, получив еще немного % в следующем месяце. Как вы это прокомментируете? Получается, в моем случае я не мог “перекантовываться”, выплачивая минималку…

Спасибо за ответ!

Вы знаете, я только могу посоветовать только одно: внимательно читайте договор и правила пользования услугами вашего конкретного банка и вашей конкретной карты. Это такая объёмная книженция, и всё-всё что я выше говорил или упоминал – там подробно описано. У каждого банка, каждой карты, каждого отдельного промоушена – свои собственные условия. Те кто на что-либо «напарываются» – обычно просто не удосуживались чтением контрактов.

Олег,а мне не пришёл бил с капитал банк,пришлось идти в банк и там платить,английского нет,чтоб позвонить,а как платить через интернет не знаю,и ещё я могу в любое время оказываетца платить ,а мне сказали,что я только бил должна дождатьца,какой-то каламбур,у меня в ежом месяце все деньги за два дня потрачены,спасибо что подсказали,а как их положить через телефон незнаком.

Олег! Я недавно в США, даже кое о чем пытаюсь писать. Но сначала – был поиск по блоггерам и сайтам в поисках жизненно-необходимой информации. Особенно ценной от тех, кто “ничего не продает”. Ваши посты, пожалуй, самый щедрые, можно сказать, энциклопедически снабженные фактами и ссылками. И при этом совершенно не заумные, уместно смешные. И еще я в каждой строке “прочитываю” человека, с уважением относящегося к читателю. Или просто к миру. За этот пост – огромное спасибо, созранила в закладках и скопировала в док. Теперь там, где было страшно заплывать, есть буйки и опознавательрые знаки!

Комменты некоторых читателей тоже помогли.

Как я рад таким вот комментариям, приятно кому-то пригождаться!

Спасибо, Оксана!

Олег здравствуйте,

На днях пыталась проверить свой кредитный скор на сайте https://www.annualcreditreport.com, но безуспешно. Дело в том, что счет в банке был открыт в июле сего года и кредитная карта моя было получена в конце июля. Может прошло недостаточно времени? И еще, когда заполняешь форму там есть вопрос: “Проживаете вы по указанному адресу более двух лет, если нет, то необходимо указать предыдущий адрес в США”. А что делать, если мы прожили только 6 месяцев, и что указывать в графе предыдущего места жительства, ведь не предусмотрено в форме указание адреса за пределами США.

Спасибо заранее за ответ.

Ошиблись в датах. Счет был открыт 25 июня с.г.

Абсолютно верно, должно пройти самый минимум 6 месяцев со времени открытия кредитного счёта. И даже не с момента открытия, а с момента, когда он был отослан в кредитные бюро. Может быть ваш банк отсылает данные в конце месяца, я не знаю. Когда в кредитных бюро накопятся 6 месячных репортов, вот тогда репорт и станет доступен для проверки.

У вас прошло только 4-5 полных календарных месяца.

Ждите ещё 1-2 месяца и дождётесь! :)

Есть ошибка – не нужно иметь 20 открытых счетов, нужно 20 счетов неважно открытых или закрытых. Ипотека, автокредит, револьверная карточка магазина, кредитка, персональный кредит, студенческий и т.п., все это счета и закрывая карточку их total # не уменьшится, падение может быть (а может не быть) по другим факторам – обрезка истории, уменьшение общего лимита и т.п.

Евгений, как забавно — вы приписываете мне то, что я не говорил, да ещё и называете это ошибкой :)

В статье написано “То есть, например, иметь 20+ открытых счетов — вообще красота!“.

Обратите внимание на присутствие слова “например” и отсутствие приписанного вами слова “нужно“

Олег, читал? Что думаешь?

http://twocents.lifehacker.com/fico-will-use-a-new-credit-score-that-includes-your-bil-1695829716?utm_campaign=socialflow_lifehacker_facebook&utm_source=lifehacker_facebook&utm_medium=socialflow

Это они давно уже ввести хотят, шаг за шагом двигаются потихоньку.

Платите за всё во время, вот что я думаю, и не будет у вас никаких проблем.

Как может человек с хороший финансовой историей, претендующий на высокий credit score для получения выгодных финансовых предложений…. иметь долговисящий долг за мобильный телефон, например?

Тоже так думаю. У нас здесь кстати тоже что то подобное появилось. Правда довольно топорно. Не рейтинг. У нас теперь любой банк может получить историю твоих выплат по кредитам за последние два года.

Добрый день!

Не совсем понял про “усреднённый ежедневный баланс” и большая просьба пояснить.

У меня открыт счет в Capital One (по общему мнению моих коллег “проходящими квест” по взращиванию кредит скора они наиболее лояльны – мне дали 300$ лимит и это не секьюрная карточка при наличии SSN сроком полгода + наличии дебитового счета в другом банке, но это так – оффтоп о жизненном опыте), каждый месяц я трачу 45$ (т.е. 15% от суммы), но одной транзакцией за весь срок и дальше жду выписки из банка – погашаю в срок.

Скажите, пожалуйста, что более выгодно для более быстрого роста кредит скора – описанный выше способ, или же платить ею где угодно и как угодно (не превышая суммы 300$ за транзакцию) и в тот же день сводить долг к нулю (ну и под конец месяца сделать так, чтобы оставалось 5-15% долга на выписку).

Большое спасибо за ваши конструктивные комментарии, более детально чем у Вас у меня не получилось больше нигде найти!

Кредитный репорт учитывает две вещи: ежемесячную выписку и “усреднённый ежедневный баланс”. Ежемесячная выписка, знамо дело, должна быть небольшой и вы не должны задерживать выплату по ней. Пойдут проценты = плохо для credit score.

Лучше всего, если и усреднённый ежедневный баланс будет не больше 10% от кредитного лимита. Можно и ноль, но лучше все же больше, чтобы была видна активность по использованию кредита в кредитном репорте — некоторые формулы вычисления Credit Score это учитывают. Да, можно тратить все 300 и даже в течении часа их погашать — как тогда посчитается усреднённый ежедневный баланс — это вам к своему банку нужно обратиться с таким вопросом, всё могут по-разному вычислять. В любом случае получается, что погашать потраченное нужно как можно скорее. Чем быстрее отдаёте — тем надёжнее вы выглядите для кредиторов.

Здравствуйте, Олег,спасибо большое за подробную статью. У меня вопрос, как влияет на кредит скор наличие официальной зарплаты? Мой муж находится на визе депендента (Social Security есть) и не имеет официального дохода. Сработает ли такой же путь по зарабатыванию кредитной истории, как первоначальное открытие Security Credit Card? сможет ли он уже зарабатывать сейчас кредитную историю и дадут ли обычную кредитную карточку без дохода?

Привет Диана, спасибо за комментарий!

Кредитную историю можно наращивать в любом статусе, если есть номер SSN. Не имеет значения наличие работы или источники дохода — умение управляться с деньгами ценится у любой категории граждан. И наоборот. Критерием выдачи обычной карточки является только Credit Score, на работу или доходы никто не смотрит. Конечно, зависит от того, сколько вы просите. Первую карточку на $500 дадут вообще без никаких вопросов. Если вы просите карту на $20,000 — тогда да, там спросят доход, но общий доход на семью, а не лично ваш

Добрый день Олег!

Почитала Ваш блог, именно это мне следовало было сделать по приезду в сша.

Можете помочь с вопросами?

Дело в том, я нахожусь в Америке 8 месяцев, но к большому сожалению, уже успела нахватать 3 hard credit requests((( от Chase(когда обращалась за кредитной картой); Sprint(когда нужно было все лишь поменять сим карты, без телефона); и магазин Old Navy(кстати, это первая моя попытка, о последствиях которой я еще совсем не знала).

На сайте Credit Karma проверяя я уобнаружила, само собой, что у меня 0-ой кредит скор.

Что мне теперь делать?

Боюсь отчаиваться, ведь теперь 2 года эти hard pullсы будут висеть.

К тому же я являюсь гринкард холдером, но резидентом определенного штата нет, потому что через 10 дней я временно переезжаю в Калифорнию.

Спасибо большое заранее!!!

Нулевой Credit Score – это не “плохой”. Это “ещё нету”. Ничего страшного, через пару месяцев у вас наконец появится Credit Score и он не будет таким уж и маленьким, не переживайте! Просто нужно чуть чуть подождать.

Да, эти Hard Pulls будут висеть два года. Но это тоже не беда. У меня в первые полгода появилось 6 hard pulls и сейчас – отличный credit score, за полгода-год всё рассосалось.

Спасибо за ответ, Олег!

А можно уточнить такой момент, стоит ли мне попробовать открыть secured card в BoAmerica сейчас, или подождать пока не перееду в другой штат? Разница есть какая нибудь?

И правильно ли я понимаю то, что оплачивая рент квартиры, которая на мое имя сдана, я поднимаю себе кредитную !историю?

Никакой разницы не предвижу.

Кредитную историю вы себе просто оплатой квартиры не поднимаете. Но вы её можете сильно подпортить, не оплачивая квартиру. Поднимают кредитную историю использование кредитных инструментов — таких как использование кредитных карт и потребительских кредитов.

Олег спасибо за статью и комментарии!

В июне 2014 переехал в США по бизнес-визе. Первый счет в банке открыл в июле 2013 года и в данный момент в имею 3 бизнес-аккаунта (на 3 компании) и 2 личных – все в одном банке. В июле 2014 взял в кредит автомашину на 3 года (downpayment 50% – $30.000) по ставке 9% и погасил его полностью ровно через год. Пару дней назад получил SSN

Есть такие вопросы:

Будет ли как-то засчитан мой кредит и как его привязать к Credit Score? (и вообще хорошо ли досрочно гасить кредиты?). В базе моего SSN не видно, даже не могу зарегистрировать аккаунт на sosialsecurity.gov это нормально?

Спасибо

Привет!

Так как кредит был уже выплачен на момент получения SSN, то, боюсь, его уже никак к нему не привязать.

А “в базе” это где? Обычно Credit Score становится доступным на всяких сайтах лишь через полгода после его получения

Здравствуйте Олег!

Еще раз спасибо за статью, действительно полезная информация и очень доступным языком.

Такой вопрос: в Америку приехал год назад, почти сразу завел 2 secured credit card в wells fargo и bank of america но без SSN, а SSN получил только пару недель назад. Как только получил сразу же поехал в банк и попросил добавить его к ним в систему, но вот теперь думаю а добавиться ли в кредитные бюро информация на меня за предидущий год(весь год исправно и в сроки погашал кредит) или может быть мне надо кроме банка как-то послать эту информацию в эти самые кредитные бюро? что можете посоветовать

и еще все же не совсем ясно по подсчету, неужели если к due date полностью гасить весь кредит, то в кредит бюро посчитают это как нулевое использование кредитом? например у меня очень часто выходило так что из 2000 кредита за месяц я использовал 3000, сразу же погашая крупные покупки в день покупки и к дью дате тоже гасил все в ноль. неужели сущкствуют банки с такой несовершенной системой подсчета использования кредита что в таком случае они передадут 0 в кредит бюро

спасибо

Роман, попробуйте “пробить” ваш Credit Score на сайтах CreditKarma и CreditSesame. Он вполне уже может там быть, и судя по вашим словам — неплохой. Информация за предыдущий год исправно отсылалась в кредитные бюро самими банками.

На счёт использования кредита: обычно для отсылки в кредитное бюро обычно вычисляется “усреднённое ежедневное использование”, а как именно оно вычисляется — читайте ваш кредитный договор с банком. В общем случае: если пол месяца держать на кредитке долг в $100, а пол месяца — ничего, то усреднённое ежедневное использование будет $50. Если вы делаете крупные покупки каждый день и сразу же их погашаете — то у вас может быть как большое усреднённое использование, так и маленькое — зависит от того как конкретно конкретный банк это считает.

В целом нужно стараться чтобы на кредитке был минимальный долг, минимальное количество времени.

Олег спасибо за быстрый ответ!

Да принцип как можно меньше брать в кредит и как можно быстрее его гасить я усвоил, так и делаю, если купил что-то дорогое то в тот же день погасил.

А по поводу скор вы говорите что информация даже без ссн отправлялась банком, но что же тогда служило идентификатором? Имя и дата рождения? Т.е. Когда я передал банку свой ссн они его сами добавили в мой профайл у кредитных бюро…

Не знаю точно по вашей ситуации, почему так поздно получили SSN? Попробуйте узнать в вашем банке. А возможно ваш кредит скор появится лишь через полгода.

ссн получил как только появилась такая возможность, потому что подавался на политическое убежище а там процедура такая долгая. Поэтому и вопрос такой, как бы так сделать чтобы кредитная история за предыдущий год до получения ссн все же была учтена кредитными бюро, может быть посоветуете что то

Я советую с этим вопросом обратиться в свой банк, и там всё узнать

Олег, добрый день!

Огромное спасибо за Ваш блог – объем полезной информации невероятный.

Есть вопрос: нужно ли поступать так с secured card так, как Вы рекомендовали поступать с обычными кредитками: постоянно пользоваться, максимально быстро возвращать деньги на нее (свои, по сути, деньги), к концу месяца оставлять минимальный отрицательный баланс? Т.е. влияет ли использование secured card на credit score?

Спасибо.

Даниил, да, именно так. Secured Credit Card создана специально для “наращивания Credit Score с нуля”. То как вы с ней обращаетесь будет влиять на ваш Credit Score — в хорошую или в плохую сторону.

А имеет ли тогда значение какую сумму вносить на secured card? Именно с точки зрения “кредитного лимита” и формулы “Использование кредита”, а не абсолютного значения.

Чем больше сумма, тем удобнее. Представьте себе, что сумма $10. Ну неудобно же. Любая даже небольшая покупка сделает использование = 50-90%, что уже много. Среднее использование лучше всего держать в пределах 10-15%, то есть к пример иметь плечо $1000, тратить по $100-150 и потом сразу возвращать.

Олег, и последний вопрос.

Как выглядит с точки зрения банка, пусть это будет BoA, ситуация, когда я возвращаю на кредитную карту средства с использованием дебетовой карты того же банка, выданной тому же клиенту? Т.е. по сути перекладываю деньги из одного кармана в другой?

Кредитная карта – это отдельный счёт. Обычный ваш банковский счёт – отдельно от него. Потратили денежки с карточки — переложили из одного кармана в другой = погасили задолженность. Именно и происходит так в 99.9% случаев.

Спасибо большое за Ваши ответы!

Олег, можно еще один вопрос?

А что делать с дебетовой картой (картами)? Как в США принято ей пользоваться?

– Наряд с кредитной – “хочу плачу той, хочу этой”

– Лежит на полке

– Используется в определенный случаях

Если credit score хороший и необходимости в использовании кредитной карты (карт) нет, нормальным ли является использование дебетовой?

Спасибо.

Даниил, я вот чуть ниже уже ответил Анастасии на похожий вопрос

У меня лично дебетовые карты лежат на полке, и я их беру с собой только когда мне есть необходимость снять из банкомата несколько сотен долларов наличными (например, для покупки чего-нибудь с рук). Дебетовая карта — всего лишь инструмент доступа к вашему банковскому счёту. Можно ею вообще не пользоваться, а можно пользоваться только ею (многие так и делают, по неведению, или например люди, принципиально не имеющих кредитных карт). Но для ежедневного использования они менее безопасны, чем кредитные карты.

Возможно, кому-то будет интересно для общего самообразования: “Credit VS Debit card“. На сайте еще множество поясняющих видео/презентаций (спонсор, судя по всему – Bank of America)

Обычно я не позволяю ссылки в комментариях, но тут действительно очень хороший материал, спасибо Даниил!

Олег, добрый день!

Вопрос по погашению баланса кредитной карты.

Отображается баланс условно 5$. Однако по таблице движения я вижу, что реальный баланс 100$, только платеж еще не отображается в общем балансе. Могу ли я закрыть эти 100$? Т.е. как воспринимается системой мой платеж, превышающий текущий баланс? Или нужно дожидаться пока баланс будет включать еще 95$?

Как тогда поступать если есть желание в тот же день закрывать баланс, а была сделана крупная покупка?

Спасибо.

Закрыть $100 вы можете, и тогда на карте будет “плюс $95”, и станет опять ноль, когда завершатся все транзакции. Ничего плохого в этом нет.

Олег, а понятие “использование кредита” рассчитывается по итоговому балансу, включенному в очередной счет, или по максимальной сумме, возникшей в течение всего отчетного периода?

ps. в условиях задачи дано, что банк рассчитывает “усреднённый ежедневный баланс”.

Даниил, поищите по этой странице слово “усреднённый”, я уже отвечал на этот вопрос несколько раз

Олег, добрый день! У меня была дебетовая карта wells fargo, через пол года я сделала security credit карту на 300$ у них же. Скажите, а есть ли смысл оставлять эту дебетовую карту или можно закрыть ее и использовать только кредитку, так как дебетовая, насколько я понимаю, кретит скор никак не поднимает. Или лучше и дебетовую и кредитную пользовать? Спасибо!

Анастасия, дебетовая карта — всего лишь инструмент доступа к вашему банковскому счёту. Это не какая-то там кредитная карта, это просто ключ к счёту. Ничего плохого нет в том, чтобы она была и пылилась себе в шкафу. По ней, кстати, удобно снимать деньги в банкомате, если вдруг надобятся наличные.

Спасибо за ответ!

Олег, добрый день!

Внимательно прочитал Вашу статью и все комментарии, спасибо большое за информацию!

Я родился в США и сразу получил SSN при рождении (сейчас мне 22), приехал же только месяц назад к отцу, сразу практически заказал 3 secured карты (Wells Fargo, FirstChoice и Capital One), начал пользоваться, но вопрос вот в чем, отец мне советует использовать за месяц до 50% от кредитного лимита, потом до due date погашать полностью одним платежом, чтобы к концу цикла баланс был 0 всегда, из вашей же статьи я понял, что в таком случае карту могут посчитать мертвой, хотя транзакции по ней проходят в течение месяца, да и вообще Вы советуете каждый день гасить то, что тратишь.

Все-таки как лучше поступать, и что происходит, когда, например, потратил ты 100 долларов с кредитной карты, заплатил минимальный платеж 25, остался должен 75, вот на эти 75 и будут проценты начисляться получается?

И еще сразу хочу дополнить вопрос: если на карте остается небольшой долг, как Вы советуете, разве это не плохо для кредитной истории?

Или я что-то не понимаю, может Вы имели ввиду, что пользоваться надо кредиткой, в тот же день погашать задолженность, на конец месяца оставить небольшую (10 долларов к примеру), и ее же погасить, когда банк выставит счет, то есть чтобы на следующий месяц ничего не переносилось?

Добрый день, Никитос

Отец вам правильно советует, только я бы не превышал даже 30% использования для максимально быстрого роста Credit Score. Почему я советовал погашать долг сразу, буквально каждый день? Потому что у многих secured credit card всего на $500 допустим. Просто сходить в продуктовый это например $180, это уже существенное использование кредита. Поэтому чтобы не залезать в большое использование можно гасить сразу, чтобы завтра было на что сходить в другой магазин. Если же кредитный лимит на карте большой — то конечно можно (да так и удобнее) гасить всё один раз, в конце месяца.

По вашему первому вопросу: если заплатили минимальный платёж 25 и 75 остались должны — то да, на эти 75 будут начисляться проценты. Просто покуда вы выплачиваете минимальный платёж, у вас не будет больших проблем чем просто начисляющиеся проценты :)

Если на карте остаётся небольшой долг — это не ужасно плохо для кредитной истории. Это нейтрально или слегка плохо. Лучше всего его не иметь — ведь там чуть чуть, отчего бы не заплатить? Но вы будете платить за этот долг проценты, оно вам надо? Навык, привычка погашать 100% кредитного долга в конце месяца — чрезвычайно важная штука, это важнее чем какие-то там $75. Человек, легко тратящий чужие деньги — финансово безграмотен. Кредитная карта — платёжный инструмент, а не средство получения “всего и прямо сейчас”. Не тратьте больше денег, чем у вас есть, и сразу оплачивайте свои долги — и не будет не процентов, ни ухудшения Credit Score, ни — что гораздо важнее — гораздо худшей ситуации, которая случается с людьми, психологически привыкающими уходить в минуса.

Чем больше читаю тем больше запутываюсь? Так погашать надо 100% или оставлять ~25$ в долг? =)

Это зависит от вашего банка, его правил, того, что именно он посылает в кредитное бюро, в какой именно момент банк выписывает вам monthly statement, и насколько хорошо вы помните об этом дне и часе. Для простоты же, в усреднённом случае — просто погашайте долг полностью. Чуть сложнее — пусть в ваших в monthly statements будут висеть какие-нибудь $25, которые вы опять же, сразу же будете погашать.

Здравствуйте Олег!

Спасибо за статью :)

1. Если купить товар в магазине по кредитной карте и вернуть его допустим через неделю. Как будет выглядеть это в глазах банка и как отразиться на истории? Где то слышал, что банк это примет, как погашение кредита, как если бы вы просто заплатили. Так ли это?

2. Когда берете что то в аренду, например фото/видео оборудования, магазин блокирует сумму залога. Но после возвращение ее разблокирует. Как это выглядит в глазах банки и как отражается на истории?

3. Многие карты имеют промо период, 18 месяцев без без каких либо интересов банка. Разные компании так же предоставляют такие услуги. Apple, Amazon специально для покупок у них. Но эти карты так же можно использовать и в других местах. В договоре с банком написано, что можно выплачивать помесячно в течении промо периода. Главное, чтоб все выплатить до его завершения. Правильно ли я понимаю это? Можно выплачивать помесячно частями без вреда для истории? Как авто кредит?

Заранее спасибо!

Привет, тёзка! :)

1. банку виден только баланс, не суть операций. Конечно он примет это как погашение кредита

2. временные авторизации не репортятся в кредитное бюро, репортятся только завершенные транзакции

3. Естественно, зависит от карты. Например, некоторые карты разрешают такие “необлагаемые” траты только у определенных мерчантов, а некоторые — только баланс трансферы с других карт. И если так, то можно даже совсем не выплачивать, и ничего истории не будет, в течении промо периода, конечно. А сразу как промо период закончится — вам наступит [читайте контракт каждой конкретной карты]

Спасибо за ответ!

Так значит для поднятия истории можно так делать? Брать в магазинах товар и возвращать через неделю. Я слышал, что это один из способов.

У многих карт есть Minimum Interest Charge $1,5. Не могли бы вы рассказать об этом?

Да, так можно делать, но не вижу смысла. Ведь можно просто пользоваться карточкой каждый день с такими же результатами. Не обязательно делать покупки часто — достаточно один раз в месяц как-то воспользоваться каждой карточкой (заправить машину, например) чтобы показать активность. При этом чем меньше потрачено – тем лучше.

Minimum interest charge это дурацкая штука. Это значит что вы в любом случае будете платить $1.50 каждый месяц (даже если выплатили все долги заранее). Это $18 в год, даже если карта “бесплатная”. Старайтесь избегать карт с такими условиями.

Тем не менее, большинство карт которыми я пользуюсь приносят мне всяческий кэшбэк и бонусы на на порядок большую сумму. Да что там, за одну карту я плачу больше $100 в год, и она мне приносит кэшбэка в несколько раз больше.

Просто карты очень разные. Кеш бек, тревел и тд. По одной выгодно делать покупки, по другой путешествовать, по третей баланс трансфер (если нужно). Получается нет смысла иметь две похожие с кеш бек? А для истории и про запас лучше иметь много карт. Вот поэтому можно реально пользоваться (покупать) по двум, трем, а остальные чтоб работали, использовать для возврата товара. То есть раз в месяц, например, берете что то в мейсис или любом другом крупном магазине и через неделю возвращаете. Таким образом эта карта работает на историю. Это не моя идея, я слышал ее от разных знакомых :)

Посоветуйте плиз, как быть с такими картами, которые имеют этот Minimum interest charge? По началу вы рады любой карте, но по мере роста кредит скора и вашего опыта, захотите поменять на лучшие условия. Иначе придется постоянно платить по таким картам.

Расскажите плиз еще про карты Американ Экспресс.

Олег, то есть вам проще будет специально сходить в Macy’s, купить кастрюлю, принести домой, пару дней её хранить в коробке, затем сходить туда ещё раз и вернуть – чем просто однажды, заправляя автомобиль, провести другой карточкой? По мне так это мелочность и чехарда уже какая-то. Нет такой необходимости.

Закрывать карты советую только если они сильно вам убыточные. Каждый закрытый счёт уменьшает вашу кредитную историю (длительность истории).

А что про Американ Экспресс? Слишком открытый вопрос, достойный чуть ли не отдельной статьи.

Про Американ Экспресс пишут, что типа лучшая карта в мире :)

Хотелось бы знать почему.

И про кредитные союзы тоже расскажите пожалуйста.

Олег, вы наверное можете спросить это у утверждающих подобное, или просто погуглить.

И про кредитные союзы тоже погуглить. Я же не энциклопедия, а из вас вопросы как из пушки :)

Разослал ссылку на ваш сайт всем мой друзьям :)

Спасибо за терпение и удачи!

Спасибо!!!

Олег

читаю Ваш блог с огромным удовольствием! Очень хорошо и правильно все пишете!

Решила немного дополнить к Вашим комментариям ниже по поводу вопроса о том сколько нужно выплачитьва по картам. А именно: для того чтобы “взрастить Credit Score” нужно выплачивать по кредитной карте только минимальный платеж. Хотела подчеркнуть что это не так. Конечно как минимум нужно вносить минимальный платеж. Однако если средства позволяют – то лучше всего выплачивать весь баланс полностью каждый месяц. То есть: сделали покупку в январе, в конце/середине месяца получили выписку и в течение срока указанного в выписке “погасить” полностью весь баланс по карте. (только нужно учесть что зачисление дене на счет обычно занимает от 2х до 5 рабочих дней).

Если конечно нет средств на текущем счете или наличных чтобы погасить весь баланс – тогда обязательно погасить хотя-бы минимальный платеж.

Вообще в принципе “вырастить” Credit Score можно используя только одну кредитную карту. Этого уже достаточно.

Также хочу отметить что для наиболее быстрого установления хорошего CS лучше всего тратить не более 5% от кредитного лимита по карте и регулярно его погашать.

По поводу лучших secured cards – можно легко выбрать здесь http://www.magnifymoney.com/compare/secured-cards/

Что-то вы не так прочитали.