Я давно уже собирался написать пост про медицинское страхование в Америке. Тема медицины и медицинских страховок в США сложная и запутанная, причём порой настолько запутанная, что точные какие-то цифры узнать заранее вообще невозможно. Меня много раз просили уже рассказать, как тут и что.

Попробую, как всегда, разбить на части:

Что такое медицинское страхование?

В двух словах, “страхование — это когда ты платишь сейчас, чтобы не переплатить потом”.

“Медицинская страховка” это договор со страховой компанией, по которому ты ежемесячно выплачиваешь некий взнос, а страховая компания помогает тебе сгладить медицинские расходы, когда и если это будет необходимо. Покупая медицинскую страховку, ты обеспечиваешь себе защиту от непредвиденно высоких расходов на случай, когда тебе понадобится медицинская помощь.

Это чтобы лечиться бесплатно?

Это очень популярное заблуждение. Медицинское страхование в США покрывает только часть расходов, а иногда — вообще их не покрывает. Но её наличие позволяет застраховаться от “чрезмерно больших” расходов, если на то будет случай. Грубо говоря “лучше я буду каждый раз платить из своего кармана за визит к массажисту, но зато если я попаду в аварию и нужна будет операция за $200,000 — то я не стану внезапно банкротом”

Нужна ли мне медицинская страховка?

В настоящее время каждый легальный резидент страны обязан иметь медицинскую страховку.

Это требование — часть закона ACA (Affordable Care Act).

Так сказать, обязан! И без разговоров!

Итак, если житель США не имеет медицинской страховки, он не только будет оплачивать все свои медицинские расходы самостоятельно, но ещё и должен будет заплатить штраф государству.

Размер штрафа в 2015 году — от $325 до $400 (там сложные вычисления, но в среднем — приблизительно так)

В 2016 году штраф увеличивается – теперь он составляет $695 или 2.5% от вашего годового дохода (это на каждого человека)

Как получают медицинскую страховку?

Медицинскую страховку получают несколькими способами:

- Если вы бедный, безработный или инвалид — страховку вам полностью оплатит государство

- Если у вас есть доход, но невысокий, и работодатель вам страховку не оплачивает — то вы приобретаете страховку самостоятельно, но часть страховых взносов возьмёт на себя государство

- Если вы работаете, то работодатель может оплачивать вашу страховку частично или полностью

- Если вы работаете, и работодатель вам страховку не оплачивает, и ваши доходы средние или выше средних — то вы обязаны приобрести и полностью её оплатить страховку сами, собственными силами

- Если вы старше 65 лет — то вы получаете субсидированную правительством страховку Medicare

Видите ли, идеей Affordable Care Act было обеспечение медицинской страховкой всех неимущих и малоимущих слоёв населения. От возросших за последние годы страховых взносов больше всего страдает “средний класс”: они полностью оплачивают своё страхование, а также страхование всех малоимущих. Те, кто зарабатывает много — им какие-то там $500 — расходы небольшие. А, к примеру, в случае нашей семьи — это очень ощутимая статья месячного бюджета.

Подождите! Страховку можно получить бесплатно?

Ещё раз: да, если у вас очень маленький доход, вы инвалид, пожилой человек старше 65 лет, или если страховку вам обеспечивает работодатель.

Приобретение страховки на работе, как правило, является самым выгодным вариантом. Работодатели пользуются групповыми планами и получают налоговые вычеты за предоставление медицинских страховок, и поэтому почти все компании это делают.

Планы на работе делятся на следующие группы, у каждого работодателя может быть по-своему: только работник, работник с супругой/супругом, работник с детьми, вся семья (работник + супруга + дети)

Как оно работает в жизни?

Допустим, у вас есть медицинская страховка. И вам нужно к врачу.

В большинстве случаев процедура будет такая:

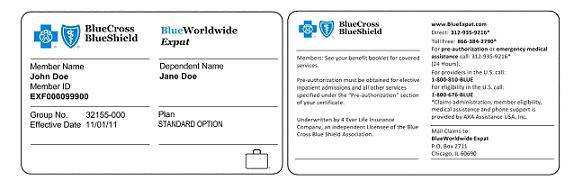

- У вас есть членская карта размером с банковскую карту, на которой указана страховая компания, ваш страховой номер, имена всех “покрываемых” страховкой людей, тип страховки и даты начала и окончания страхового срока.

Вот такая, например:

- Вы приходите к врачу, и в регистратуре у вас спрашивают, есть ли у вас страховка. Вы протягиваете карточку, с неё списывают нужную информацию и возвращают. Вы проходите к врачу и врачеваетесь там.

- Пока вы там в кабинете, вашу страховку успевают “пробить” и узнать все условия – Deductible, Co-Pay, и так далее. На выходе вам сообщают в регистратуре, нужно ли вам что-нибудь доплатить что-нибудь прямо сейчас. Или не надо. И вы уходите домой.

- После визита, или по окончанию лечения, вся документация отсылается в страховую компанию. Страховая компания платит клинике, что там ей причитается и присылает вам по почте так называемое “разъяснение оказанных услуг” (EOB, Explanation of Benefits). Эта распечатка чётко указывает, за что страховая компания заплатила, в каком количестве, а за что (вдруг) не заплатила. Также, если вы можете оказаться ещё сколько-то должны клинике, там тоже это указывается, в виде: “вы можете быть должны ещё: $130.00”

- Если в результате вы оказываетесь ещё должными клинике, вам по почте приходит уже счёт от клиники на недостающую сумму. Вы его оплачиваете (часто — на сайте, иногда — диктуя номер карточки по телефону) и на этом всё.

Где приобретают медицинскую страховку?

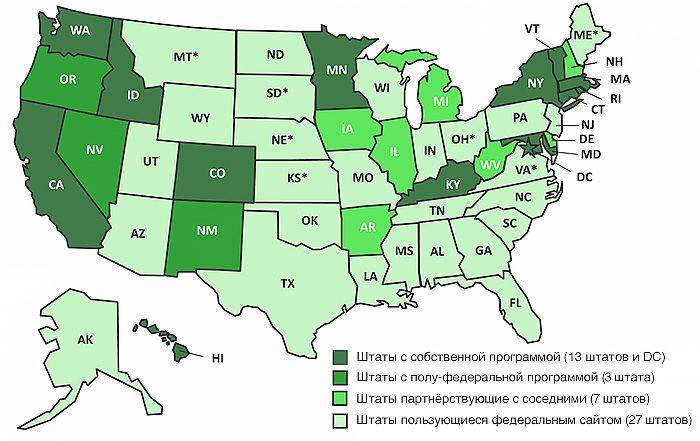

Раньше страховка всегда продавалась напрямую страховыми компаниями. Сейчас Affordable Care Act заставил страховые компании продавать страховки также через так называемый “рынок” — “Health Insurance MarketPlace” — healthcare.gov. Это большой сайт, позволяющий найти себе подходящую страховку, где страховые планы от разных компаний собраны вместе.

Некоторые штаты были против навязываемого федеральным правительством сайта healthcare.gov, и им разрешили создать свои подобные сайты самостоятельно, такие как coveredca.com для Калифорнии или nystateofhealth.ny.gov для штата Нью-Йорк. Поинтересуйтесь ситуацией для вашего штата, например здесь есть удобная табличка.

Вот карта по штатам за текущий 2015 год:

Также, одним из популярнейших ресурсов является сайт eHealthInsurance, где можно очень быстро и даже без регистрации “прикинуть” сколько будет вам стоить страховка в вашем случае, посмотреть и сравнить планы разных страховых компаний. Очень рекомендую. Мы к нему ещё вернёмся чуть ниже.

Когда приобретают медицинскую страховку?

Странный вопрос, по-вашему? Отнюдь нет!

Раньше каждый могу купить страховку когда ему заблагорассудится. При этом страховые компании могли менять цены когда им заблагорассудится, и ваш размер страхового взноса резко вырастал. Сегодня Affordable Care Act заставляет страховые компании держать цены неизменными в течении всего года, но в обмен на это теперь нельзя купить страховку когда тебе заблагорассудится. Только в определённый период года: с 15-го ноября до 15-го февраля каждого года.

Конечно, при изменении размера и состава семьи, смене места жительства, и тому подобных случаях — позволено приобрести страховку вне заданного периода. Всем остальным же — только с ноября по февраль.

Какие бывают типы медицинских страховок?

Читайте также:

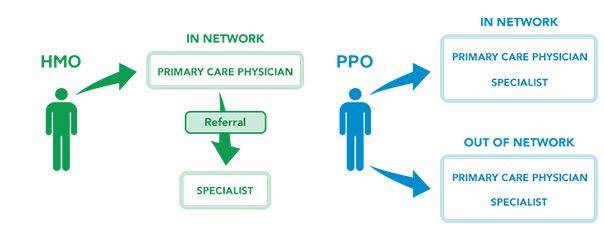

- HMO – Вы можете посещать только врачей, специалистов или лечебные учреждения, которые заключили договор с HMO (это называется “в сети”). Также, вы должны выбрать основного врача-терапевта, который и будет давать направления к специалистам. Страховки типа HMO как правило имеют самые низкие Premium.

- PPO – Вы можете лечиться как в сети, так и вне сети. В сети вы получите более выгодные условия. Если обращаетесь к врачам вне сети, то скорее всего придется доплачивать, и условия будут менее выгодными для вас. PPO как правило не требуют получать направление от терапевта к специалистам. Как правило, сеть врачей у PPO намного шире чем сеть врачей у HMO или EPO. Этот тип страховок обычно дороже остальных.

- EPO – Тоже самое что и HMO, только вам не обязательно выбирать основного врача терапевта, и не обязательно получать направления к специалистам. Вы обязаны посещать врачей, специалистов или лечебные учреждения “в сети” плана (за исключением случаев неотложной оказания экстренной медицинской помощи).

Встречаются ещё несколько типов планов (POS, PFFS, и т.п), но львиную долю всех страховок на рынке, более 80% составляют именно планы типов HMO и PPO

“Зубы” и “глаза”

Не могу не упомянуть: исторически сложилось так, что в США стоматологические и офтальмологические страховки идут отдельно от основной медицинской. То есть основная медицинская страховка не покрывает походы к зубному, и вам нужно, буде такая необходимость, приобрести специальную, “зубную” страховку. И то же самое с “глазами”.

Сейчас всё больше страховых компаний начинают включать эти две необязательные опции (то есть вы можете по желанию добавить “глаза” к своей основной страховке), но пока ещё далеко не все планы имеют такую возможность.

Чем отличаются разные страховые планы?

Медицинские страховки бывают очень разными. Основными их различиями, о которых нужно знать, являются:

- Тип страховки — большинство страховых компаний предлагаю страховки типа HMO и PPO

- Сеть страховки — это медицинские учреждения, аптеки и конкретные врачи, имеющие договор с вашей страховой компанией. Например, вы приходите в клинику, а они вашу страховку “не принимают”. Так бывает. Услуги врачей и больниц, не входящих в сеть плана, могут обойтись вам намного дороже. Каждый раз перед посещением нового врача или клиники нужно проверять, “какие страховки они принимают”. Естественно, планы самых популярных страховых компаний принимают практически повсеместно.

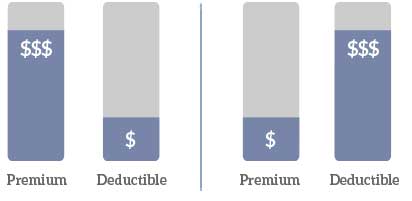

- Premium — это размер ежемесячного страхового взноса.

У всех планов Premium отличается, и может разниться от $180 до $500 (на человека) - Невозмещаемые или непокрываемые расходы — очень важный момент. Это расходы на медицинскую помощь, которые вы платите самостоятельно и которые не возмещаются страховым планом:

- Доплата (co-pay) — это фиксированная сумма, которую вы платите за каждое посещение врача, за лекарство или другую услугу. Остаток стоимости покрывается вашим планом медицинского страхования. Например – $40 за визит к врачу-специалисту, или $100 за посещение центра неотложной помощи. Остальное покрывает страховка. В некоторых планах co-pay не предусмотрен.

- Deductible (по-русски есть термин “франшиза”, но я буду употреблять американский) это сколько вам нужно заплатить до того, как начнет действовать страховое покрытие. В некоторых планах Deductible не предусмотрен. Deductible может не применяться ко всем медицинским услугам — например, обычно не применяется к профилактическим услугам (прививкам, плановым обследованиям). Также, возможна более высокий deductible при использовании медицинских учреждений вне сети. Это очень важный фактор

- Со-страхование (co-insurance) — вы оплачиваете определенный процент (например 20%) стоимости услуги, а остальное покрывается вашим планом медицинского страхования. Необходимость Co-insurance также предусмотрена не во всех планах.

- Лимит “из кармана” (out-of-pocket maximum) — максимальная сумма, которую вам может понадобиться уплатить в течение года. Если вы уже выплатили ваш out-of-pocket, то все эти Co-pay, Co-insurance и Deductible теряют смысл и страховая начинает покрывать 100% всех ваших расходов. Это очень важный фактор!

- Покрытие услуг и лекарств — каждый страховой план имеет очень длинный и подробный список услуг, процедур и лекарств, которые он покрывает. И которые не покрывает. Некоторые страховки включают стаматологический и офтальмологические планы (“зубы” и “глаза”), но в большинстве планов они не включены. К страховому плану вам обычно приходит целая книга на сотни страниц (Summary of Benefits) с перечислением всего, что покрывается планом, а также на сайте страховой компании обычно можно покопаться в базе покрываемыми планами лекарств. Есть вероятность, что ваше лекарство каким-то планам не покрывается (в таком случае можно попробовать найти покрываемый аналог). Всем понятно, что это “покрытие” нужно очень внимательно просмотреть, прежде чем заключать договор, верно?

И вот все эти вышеперечисленные составляющие параметры могут гулять в разные стороны, вразнобой!

Ну как тут разберёшься?

А-а-а-а-а-а, как всё сложно!

Читайте также:

Какие-то планы не имеют ни Co-pay, ни deductible, в каких-то deductible равняется Out-of-pocket maximum, и всё становится ещё более запутанным. Но в целом, представим себе что у страхового плана есть все вышеобозначенные параметры. Тогда всё будет работать примерно так:

- Итак. Начался страховой год. Вы начинаете ходить по врачам и лечиться

- Некоторые услуги вам оказываются абсолютно бесплатно, как гарантированные законом и особо оговоренные в плане

- За всё остальное — за каждый визит к врачу, за каждую услугу вы платите определённый Co-pay (доплату).

Например, $25 за визит к терапевту, или $50 за рентген грудной клетки.

Размер Co-pay за ту или иную услугу всегда фиксирован и его можно узнать в вашей страховой компании.

Если в вашем случае Co-pay не предусмотрен — то вы платите полную сумму за всё из своего кармана - Первое время так и продолжается, пока потраченная вами сумма не достигнет вашего Deductible.

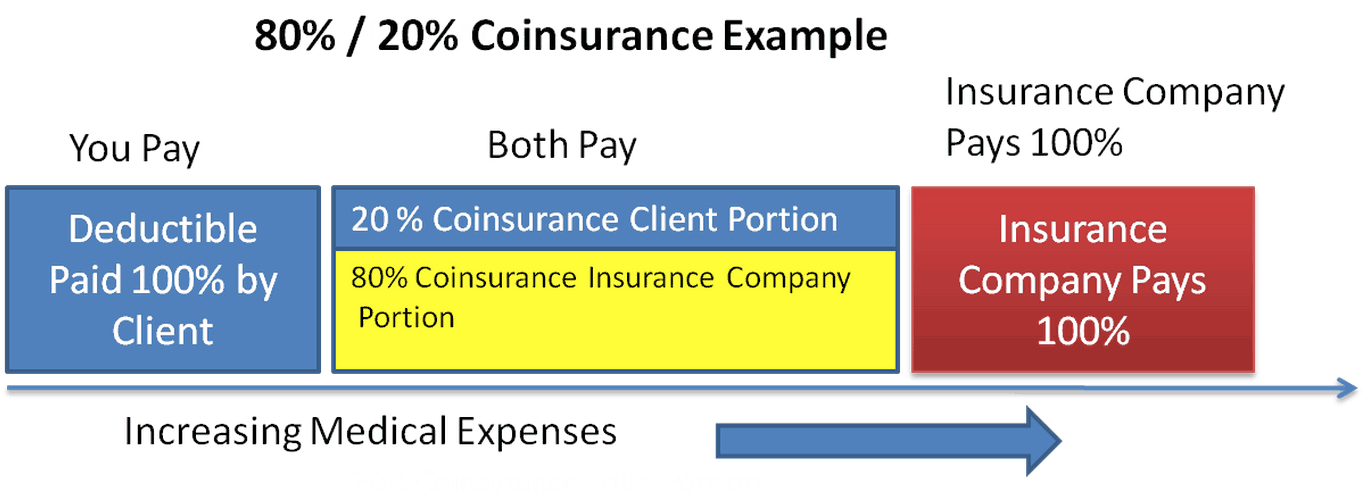

- После этого вы начинаете платить Co-Insurance (например, 20%) за все медицинские услуги, а оставшуюся часть (80%) начинает покрывать страховая компания.

- Как только ваши личные выплаты достигают “Out-of-pocket maximum” вы перестаёте вообще за что-либо платить, а страховая компания покрывает 100% ваших расходов

- Закончился страховой год. Deductible и Out-of-pocket обнуляются и вы опять оказываетесь в пункте 1.

Видите, не всё так сложно.

Вот ещё наглядная схема случая с Co-insurance 20%:

Но как же выбрать тот или иной план?

Всё зависит от важной ситуации, нужд и привычек.

Выбор: HMO или PPO?

Если вы мало перемещаетесь по стране, если вы не против лечиться только “в сети” (а ещё точнее: “где скажут”); если у вас уже есть семейный врач, или вы не против, чтобы вами постоянно занимался один и тот же терапевт; если вы не против, что ко всем придётся записываться и нельзя будет явиться “просто так, без очереди”; если вы хотите небольшой Deductible и Premium поменьше — то выбирайте страховку типа HMO.

Если же вы часто путешествуете; если хотите сами выбирать себе врача по отзывам в интернете а не “кого назначат”; если хотите иметь возможность являться в любую клинику без записи; если вы не хотите перед каждым визитом “авторизовать” страховой случай в страховой компании (могут и отказать!), а просто брать и идти к врачу; если вы согласны на высокий Deductible и в целом готовы платить сами страховые взносы подороже — тогда выбирайте тип PPO.

Выбор: высокий или низкий Deductible?

Опять же, всё зависит от вашей ситуации. Вот две крайние ситуации:

Грубо говоря: если вам приходится лечиться много, часто и недорого (часто болеете гриппом, постоянно ходите по врачам “проверяться”, постоянно ломаете пальцы и разбиваете колени, то понос то золотуха) — или просто у вас несколько детей с вечно разбитыми коленями — то вам придётся каждый раз платить за все из своего кармана до достижения Deductible. И если он большой — то вы заплатите довольно много денег, поэтому в вашей ситуации можно выбирать Deductible поменьше. Но страховые взносы по такой страховке будут выше.

Если же вы ничем не болеете, по врачам не ходите, то вы ничем не рискуете взяв Deductible побольше. Например в $6,000. Это как раз та ситуация когда “лучше я буду каждый раз платить из своего кармана за визит к массажисту, но зато если я попаду в аварию и нужна будет операция за $200,000 — то я не стану внезапно банкротом“. Такая страховка, соответственно, выйдет вам дешевле. В случае если вы ни разу не обратитесь за год к врачу, то вы потратите меньше денег. Зато в случае чего вы будете защищены.

К сожалению, размеры Premium и Deductible обратно пропорциональны: нельзя получить низким и то и другое :)

Bronze или Silver? А это что такое?

В попытке популяризировать, сделать всё яснее и понятнее для широких масс, Affordable Care Act ввёл пять дополнительных терминов. Ай молодцы, на сколько всё сразу стало понятнее, а?!

- Platinum — Планы с Co-insurance в среднем около 90% (читай: самые дорогие)

- Gold — Планы с Co-insurance в среднем около 80%

- Silver — Планы с Co-insurance в среднем около 70%

- Bronze — Планы с Co-insurance в среднем около 60% (дешёвые)

- Catastrophic — “катастрофические” планы с Co-insurance меньшим чем 60%. Они доступны для людей моложе 30 лет и людям которые по той или иной причине потеряли свою текущую страховку. Это, так сказать “заведомо хреновый” план, но который (не говоря уже о том, что он самый дешёвый), тем не менее, спасёт вас в случае чего-нибудь внезапного и очень нехорошего (тьфу-тьфу).

Толком эти термины ничего не значат, но вы их ещё обязательно увидите в таблицах сравнения страховых планов.

Давайте же посмотрим реальные планы?

Не проблема! Заходим на вышеупомянутый ehealthinsurance.com, и будем смотреть страховку для жителя Техаса.

Почему Техаса? Да потому что я тут живу! В других штатах цены могут быть другими!

Итак, нашему техасцу 30 лет, он некурящий, без семьи, и зарабатывает $70,000 в год. Какие страховки нам предлагают?

| Plan: | Blue Advantage Bronze HMOSM 006 |

| Premium: | $189,50/mo |

| Type: | HMO |

| Annual Deductible: | $6,000 |

| Out-of-pocket limit: | $6,000 |

| Coinsurance: | — |

| Doctor office visits: | no charge after deductible |

| Out-of-network coverage: | not covered |

Самый недорогой вариант. Ты платишь за всё (кроме типично бесплатных услуг, типа одного медосмотра и анализов в год) из своего кармана, пока не достигнет $6,000. “Doctor office visits” — это визиты к вашему главному HMO-терапевту. То есть если вам нужно проверить лёгкие, например, то сначала вы идёте к терапевту (это же HMO!) и платите за этот визит. А он вас уже рекомендует к специалисту (и там вы тоже, конечно, платите).

А вот план чуть-чуть подороже:

| Plan: | Scott and White Health Plan Bronze 6600/60OV |

| Premium: | $243.24/mo |

| Type: | HMO |

| Annual Deductible: | $6,600 |

| Out-of-pocket limit: | $6,000 |

| Coinsurance: | — |

| Doctor office visits: | first 3 per $60, then free |

| Out-of-network coverage: | Emergency Care only |

Здесь за визиты к вашему основному HMO-терапевту вы платите по $60 первые три визита, а дальше все визиты бесплатны. Также этот план покрывает травмпункты и пункты скорой помощи вне сети… Что иногда очень и очень полезно: вы же не выбираете, рядом с каким травмпунктом ногу сломать? План практически больше ничем не отличается от предыдущего, разве что Deductible и Out-of-pocket limit выше на $600 (небольшой минус, чтобы скомпенсировать предыдущие плюсы? :)

Посмотрим какой-нибудь план типа PPO ?

| Plan: | Blue Choice Bronze PPOSM 006 |

| Premium: | $264.88/mo |

| Type: | PPO |

| Annual Deductible: | $6,000 |

| Out-of-pocket limit: | $6,000 |

| Coinsurance: | — |

| Doctor office visits: | no charge after deductible |

| Out-of-network coverage: | Yes |

Так как это план PPO, то нет нужны ходить к “своему” терапевту — вы можете сразу идти к нужному вам терапевту. И в план включено покрытие вне сети. При обслуживании вне сети Deductible увеличивается вдвое, но тем не менее страховку примут, и в случае чего-нибудь очень-плохого — вы застрахованы.

Вы заметили, что у всех этих планов Deductible = Out-of-pocket Limit ?

Это не второй такой низкий — это первый такой высокий. Так как планы недорогие, то, получается, отдельной планки Deductible как бы и нет: вы платите из своего кармана, пока не будет достигнут Out-of-pocket maximum

Таак, давайте же сравним наконец с каким-нибудь планом подороже:

| Plan: | Blue Choice Gold PPOSM 011 |

| Premium: | $427.30/mo |

| Type: | PPO |

| Annual Deductible: | $1,000 |

| Out-of-pocket limit: | $3,000 |

| Coinsurance: | 20% |

| Doctor office visits: | $30 co-pay |

| Out-of-network coverage: | Yes |

Здесь вы каждый месяц платите почти в два раза больше чем в предыдущих планах.

Но: за каждый визит к доктору — $30, за все остальные услуги платишь сам, пока выплаты достигнут $1,000 (в год), после чего страховая начинает покрывать 80%, пока твои выплаты не достигнут $3,000, после чего “ты покрыт с ног до головы”.

То есть максимум вы “попасть” можете на $3,000 в год. Что бы с вами не дай бог ни случилось, больше $3,000 ваши медицинские счета за этот год не поднимутся.

Ну и давайте уже посмотрим самый дорогой из предлагаемых нам планов:

| Plan: | Humana Platinum 1000/ChoiceCare PPO + Children’s Dental |

| Premium: | $489.73/mo |

| Type: | PPO |

| Annual Deductible: | $1,000 |

| Out-of-pocket limit: | $1,500 |

| Coinsurance: | 20% |

| Doctor office visits: | $30 co-pay |

| Out-of-network coverage: | Yes |

Этот план предлагает самый лучший Out-of-pocket maximum = $1,500, и в виде бонуса включает в себя стоматологию и окулиста для ваших детей (на эти услуги они дают Co-insurance 50%, если не достигнут Out-of-pocket maximum).

А на семью?

Ну, давайте на семью из трёх человек: муж, жена и ребёнок.

Берём тот же самый Техас, ребёнку 5 лет, никто не курит, доход на семью допустим $100,000

Вот план попроще, HMO:

| Plan: | Blue Advantage Bronze HMOSM 006 |

| Premium: | $506.23/mo |

| Type: | HMO |

| Annual Deductibles: | $6,000 / $12,700 |

| Out-of-pocket limit: | $12,700 |

| Coinsurance: | — |

| Out-of-network coverage: | Not covered |

Обратите внимание на два разных значения Deductible: один на семью, и один на каждого члена семьи.

Это значит, что при достижении расходов только на одного члена семьи планки $6,000, все последующие расходы на этого члена семьи уже считаются как будто Deductible уже достигнут.

Если в этот момент какой-то другой член семьи придёт к доктору с другой проблемой, для него Deductible ещё не будет считаться достигнутым. И только при совокупных тратах в $12,700 на всех членов семьи будет считаться что для всех её членов был достигнут Deductible.

Посмотрим другой план, на этот раз PPO:

| Plan: | Blue Choice Bronze PPOSM 006 |

| Premium: | $707.58/mo |

| Type: | PPO |

| Annual Deductibles: | $6,000 / $12,700 |

| Out of network deductibles: | $12,000 / $25,400 |

| Out-of-pocket limit: | $12,700 |

| Coinsurance: | — |

| Out-of-network coverage: | Yes |

Он практически ничем не отличается, кроме того что он PPO и у него есть покрытие вне сети. Обратите, кстати, внимание на указанные Deductibles вне сети. Они в два раза больше, чем стандартные. То есть вне сети тебя покрывают, но выйдет всё равно дороже — лечись у своих, проверенных докторов :)

Ой, как же дорого-то!

Вспоминаем: большинство американцев либо зарабатывают много (и не замечают этих сумм), либо не не имеют дохода или зарабатывают мало (и им покупать страховку помогает правительство), либо им предоставляет страховку работодатель.

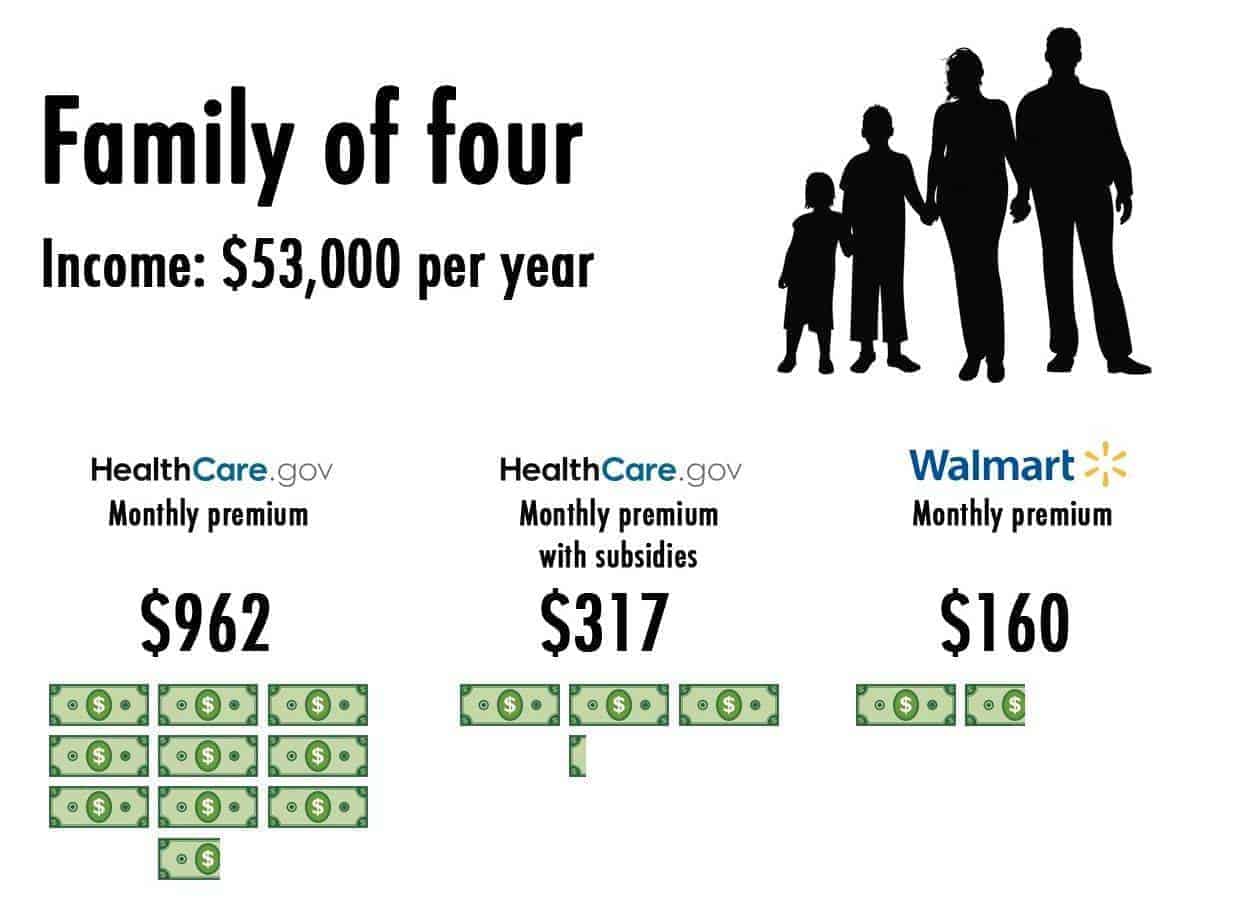

Вот, например, картинка, сравнивающая истинную стоимость страховки для семьи из четырёх человек (и небольшой зарплаты продавца в супермаркете), стоимость той же страховки, если этой семье взять государственную субсидию, и стоимость этой же страховки, почти полностью покрытой работодателем — супермаркетом Walmart.

Только очень небольшая прослойка людей, которые зарабатывают средне, и которым работодатель страховку не предоставляет (а это редкость при средних и высоких зарплатах), если захочет, то может приобретать страховки по вот этим ценам.

Некоторые, кстати, выбирают ничего не покупать а заплатить штраф. Ну, если молодой, здоровье крепкое — то можно и так.

Я понимаю, тема нудная

Но надеюсь, хоть кому-нибудь было интересно! :)

Похожие материалы:

Ещё секундочку вашего внимания:

- Я написал эту статью не для того, чтобы обсудить какая дорогая в Америке медицина, или что “а вот в той стране дешевле”, или что “ой, как всё запутано, глупости”. С такими комментариями — шагайте мимо. Эта статья — для тех, кому это может оказаться полезным и действительно пригодиться.

- Страховые компании, страховки и то как их получают настолько отличается от случая к случаю, что цифры, которые вам пишет один человек могут идти в разрез с цифрами, которые пишет другой. Кому-то “заплатил за роды только $200“, а кто-то приехал в больницу с растянутой ступней и “попал на $18,000“. Оба случая могут быть правдой. Не судите по одному конкретному случаю, слишком разная может быть ситуация.

- Медицина в США в последнее время подвергается интенсивным реформам. То что я описал в статье — актуально на данный момент (2015 год), раньше могло быть по-другому, и годом позже может всё снова перемениться.

- И учтите, я не специалист по страхованию. Пожалуйста, не пишите дипломов по материалам моих постов, и не упрекайте меня в том что я забыл или не знаю какой-то мелкой детали. Я тут это публикую только для общего развития, для тех, кто знает ещё меньше меня.

Олег, спасибо за статью. Очень познавательно!

О, уже кто-то прочитал! :)

Очень доходчиво написали :) От себя немного добавлю – т.к. ваш блог читают новые иммигранты, которые зачастую переезжают в США не в сроки , когда можно покупать на Маркет плейс. Есть как вы и писали, особые случаи, такие как переезд – но важдый ньюанс – зарегистрироваться и купить страховку нужно в течение 60 дней после пересечения границы, если новоприбывший хочет воспользоваться скидкой от государства. После 60 дней эта возможность теряется. Мы так прошляпили свою скидку, долго раздумывали – потому кому то будет полезно знать :)

Спасибо!

Анна, спасибо большое за полезное дополнение!

спасибо!

Анна, а что за скидка? Как ей воспользоваться? Мы приехали только месяц назад, так что время вроде есть =)

Имеется в виду marketplace, т.к. купить там страховку можно только в конце года, ЛИБО при наступлении факторов типа рождения, смерти, потери страховки, переезда из-за рубежа, итп.

А как получить эту помощь от государства?

Спасибо большое за пост, просто и доступно, очень ясно все изложено. Лично я обязательно воспользуюсь этими сведениями!

Спасибо что зашли!

Огромное спасибо! Очень помогает твой блог!

Я стараюсь! :)

Олег, спасибо огромное за статью. Теперь все стало намного понятнее. Но один вопрос всё же остался про картинку с волмартом: то есть волмарт по сути ежемесячно доплачивает $800 по каждому сотруднику за его страховку. С учетом низких зарплат в волмарте это кажется немалой суммой. Это от большой щедрости или просто волмарту такие страховки обходятся намного дешевле из-за огромного количества застрахованных? Есть ли вообще какая-то корреляция между размером компании и степенью оплачиваемости страховок сотрудников?

И то и другое. Walmart — самый крупный работодатель в мире, и они могут себе позволить настолько крутые групповые страховки, насколько это возможно представить.

Корреляция есть: маленький бизнес из трёх человек может страховки не оплачивать, а компания с 500 работников уже, наверняка, будет иметь даже собственный профсоюз :)

Олега решил наверстать молчание в несколько месяцев – каждый день новый пост :) Это в предверии появления чуда, а то потом времени не будет? ;)

Спасибо за статью. Как всегда, очень информативно. По правде говоря, я со своей страховкой от работодателя так и не разобрался. Когда устроился на работу дали кучу “макулатуры” по страховке, а потом ещё и по почте куча всяких конвертов приходило. Я их аккуратно в одну стопку сложил и пообещал себе, что кода-нибудь может быть всё это прочитаю. Хотя особо в это обещание себе не верю – очень много всего читать придется. С ужасом думаю, что когда приспичит, буду в панике разбирать этот ворох бумаг, сморкаясь и кашляя :) А пока вот вам 170 долларов в месяц за меня одного, и не трогайте меня.

Олег, Вы по-человечески объяснили, как это всё работает. Огромное спасибо!!!

По healthcare.gov могу сказать, что от него мало толку. Я приехал в штаты в середине Декабря 2014г., сразу же зарегистрировался там. А от них ни ответа, ни привета. Потом узнал, что у них есть 90 дней на обработку запроса. Но даже после этого срока я ничего не получил от них. Еще мне из местных иммигрантов-старожил сказали, что у них какие-то проблемы с сайтом, что людей у них не хватает, что запросы не обрабатываются и т.д. В общем, особо не стоит рассчитывать на healthcare.gov. По крайней мере, в Северной Каролине. Подавали ещё заявку на тещу, 67 лет от роду, так нам предложили платить за нее порядка 500 долларов в месяц.

Максим, ну что я могу вам сказать. У всех своя ситуация. Нам тоже не сразу удалось зарегистрироваться, мы куда-то слали свои документы, что-то доказывали. Но в конце концов всё нормально. У них есть телефон поддержки, советую позвонить.

А не разбираться в чём-то связанным с моими деньгами — может вы так и можете, но я так не могу. Поэтому вот и пишу такие конспекты

Странно у меня получается. На работе мужу страховку полностью оплачивает работодатель (включая dental и vision). Но за членов семьи работодатель не платит, и весь премиум за жену и детей лежит на сотруднике. В итоге премиум по моей страховке почти в 2 раза дороже, чем аналогичный из ваших картинок (на картинке Blue Choice Bronze PPOSM 006 стоит $264.88/mo, а мужу моя страховка с такими же данными, но у Аэтны стоит $458/mo). Интересно, как так может быть, что групповая страховка от работодателя значительно дороже, чем аналогичная индивидуальная…

Светлана, у меня в упомянутом вами примере премиум был указан на одного человека, если читать внимательно. На двоих, соответственно, больше. За разъяснениями о цене — обртитесь к вашему работодателю, пусть там всё распишут, сколько что стоит и почему — я то это откуда могу знать?

Олег, указанная мной сумма в аэтне платится тоже за одного человека. В любом случае, я не ждала от вас никаких объяснений :) Написала просто, чтобы знать, что и такое бывает. У меня есть подозрения, что разница в мелочах, которые на ваших картинках не указаны, но в деталях плана есть (типа более низкая стоимость лекарств в моем случае, возможно member price за всякие услуги/процедуры ниже в аэтне, чем в BCBS).

Согласен. Как я и написал, читать нужно всё и от корки до корки. А ещё — одни и те же планы будут стоить по-разному в зависимости от того, кому они предлагаются. Не зря там вначале вводишь столько личной информации: сколько тебе лет, куришь ли, работаешь ли, и так далее. И самое главное: место жительства. Я привёл цены для Техаса, для конкретно моего ZIP-кода. Может в другом штате цены в 2 раза выше — я не в курсе.

Точно такая же ситуация, сам айтишник, уже вторая компания предлагает от работы aetna, которую все хают. И даже с учетом вклада компании aetna выходит дороже чем blue cross blue shield с примерно такими же данными с маркета. Я в итоге купил на маркете blue cross. У меня такое ощущение сложилось, что aetna с работодателем деньги делит :) работодатель не вкладывает указанную сумму, а имеет.

Спасибо за статью. Мне кажется, лучше всего покупать страховку особенно если планируются какие то события в семье, как рождение ребенка или операция какая то с deductible 100%. Например у меня ежемесячные платежи 365$ и мой deductible составляет 3500 после этого страховка оплачивает 100%. Это очень удобно и я беременна сейчас и я знаю оплатив эту сумму я не буду переживать, что я что то должна буду врачу или больнице после родов и не нужно волноваться, что я буду платить еще 20% (Так как сумма за роды может быть высокая).

Маша, абсолютно верно! Страховка для того и приобретается, “чтобы не переживать”

Привет, Олег! Спасибо за статью! Как всегда у тебя – всё информативно и подробно изложено! Тема весьма актуальная, а уточнить нюансы бывает толком не у кого. А тут вдруг такое руководство от тебя – весьма кстати.

Спасибо что заходите!

Спасибо Олег! очень полезная статья на вполне понятном языке, удобно читать.

А вы не знаете, роды покрываются основной страховкой? или нужно докупать специальный страховой план?

Если будет у вас такая возможность – написать об этом пост, с удовольствием почитаем, спасибо!)

Иван, роды конечно же покрываются основной страховкой.

Пост про роды и всё что с этим связано я обязательно напишу, но после родов :)

Олег, спасибо большое за отличную статью. Насколько я понимаю у вас индивидуальный план (поправьте если не так). Можно ли premium индивидуальных планов списывать с налогов? Я знаю, что с групповых списывают. Так как работодатель сам из твоей з.п. платит премиум, то в W2 эти деньги идут в отдельную колонку, которая не облагается налогом. А как с этим в индивидуальных планах? Вроде IRS говорит, что можно получить tax credit на выплаченный премиум при выполнении ряда условий. А как на практике обстоит дело?

Вячеслав, отличный вопрос!

Вы описываете Advance Premium Tax Credit и как вы очень точно сказали, необходимо выполнение ряда условий. Например, подача одной налоговой декларации на семью, и попадание в определенную вилку доходов. Групповая или индивидуальная страховка — разницы нет.

Вот здесь о нём есть подробно, и в нашем конкретном случае на семью из 2-х человек, так как наш доход на семью в 2015 выходит больше чем $62,920 — то мы этому налоговому зачёту не подлежим.

Олег, нууу можно только делать выводы ))))

http://joxi.ru/82Q76QNsGQ5Erd

Хотя справедливости ради должен заметить это только с рабочего wi-fi, но все равно забавно )))

ОФИГЕТЬ!!!! Блин, спасибо что показал!

Ну как я уже написал это только с вифи на работе (у нас не простая компания), так то нормально работает везде

Класс! Как обычно информативность на высоте. Спасибо. Я вроде и так все примерно понимал, но было интересно прочитать да обновить знания)

Спасибо что зашли!

Олег, спасибо. Очень понятно и детально пишешь, затрагивая все основные вопросы по выбранной теме!

Подкину идею для следующего поста: retirement savings, 401K plan … :)

Спасибо за идею, добавляю себе в список :)

Пишите, если какие-то определённые вопросы интересуют

А как в США с качеством медицины?

И что, к примеру происходит, если человека привозят в реанимацию и ему требуется срочная дорогая операция, но не известно, есть ли у него страховка?

Об этом можно написать не одну статью, и факторов чрезвычайно много. Какого-то рейтинга “качества медицины по странам” по какому-то одному параметру построить невозможно. Достаточно будет сказать что медицина в США на очень и очень высоком уровне. А если сравнить с моей собственной родиной — это небо и земля.

Если человека в Америке привезли в больницу и ему нужна будет срочная операция — она будет незамедлительно проведена. Да, возникнет куча вопросов, формальностей, проблем и головомоек в последствии. И кто-то наверняка крупно попадёт на деньги — это может быть больница, страховая компания, или даже сам пациент. Но то что ему спасут жизнь и здоровье незамедлительно — разве не это ли самое главное? Меня лично волнует в первую очередь как раз это

Полностью согласен с вами, просто меня интересовала техническая сторона вопроса :)

А часто ли пользуются ли американцы медицинскими услугами, или может у многих есть привычка лечится самим и тянуть до последнего?

Если честно, я вам не могу сказать за всю Одессу. Как тут говорят, Your Mileage May Vary.

Но то что вижу я — да нормально люди ходят лечиться, во всех клиниках где я был — полно пациентов.

“Лечиться самим” тут не принято — наоборот, принято поддерживать здоровье (например — чистить зубы не только щёткой до еды, но и каждый раз нитью после) на уровне, чтобы не пришлось ходить по врачам.

Почему только к зубам такое трепетное отношение, а привычки здорового питания люди вырабатывать не хотят? Вообще интересный вопрос, почему курение влияет на страховку, в лишний вес нет :)

У вас столько стереотипов и логических ошибок в двух предложениях, что я даже отвечать не буду. Почитайте у меня пост про спортзалы, например.

Мне жаль, что вы меня не так поняли, я немного не то имел ввиду.

Хорошо расписано! Есть вопрос, я где-то читал, что до реформі страховка не покрывала болезни которые были до покупки страховки, а теперь вроде обязали покрывать, это так?

И второе когда покупаешь страховку наличие каких-то хронических заболеваний влияет на ее стоимость?

Да, реформа Обамы запретила так называемые pre-conditions, теперь в страховке не могут отказать и её стоимость никак не изменится, будь ты хоть беременный на пятом месяце, хоть раковый больной. Это, в свою очередь тоже нечестно — уже для страховых фирм. Что же это за страховка такая, от случая со 100% вероятностью?

Ну такая как в остальных цивилизованных странах) Страховая все равно заработает свои деньги.

Что ж делать человеку, если он например эмигрировал уже с заболеванием и припустим не знал о нем, помереть, потому что страховка за него не заплатит.

Кстати видели фильм Пила, там интересный случай был отображен, человека приговорили в страховой к смерти, просто потому что он допустил ошибку при оформлении страховки.

Вы наверное уже забыли что такое страховая компания. Это не бездонный колодец денег. Это бизнес. Начинается он так: Вася говорит Пете: “а спорим ты ничем не заболеешь? Ты платишь мне по $500 в месяц, а я тебе если что – оплачу любое лечение”. Там дело было в рисках, в уравновешивании стоимости выплатам, умноженным на риск. А тут правительство говорит Васе: “Вася, ты обязан оплачивать огромные суммы на лечение всех больных людей, аки Мать Тереза. Без никаких условий. Вот обязан и всё.” Вот к вам бы так подошли и сказали. И ещё добавили “вы и так заработаете свои деньги”. Понравилось бы?

Но ведь страхование теперь обязательное, да и еще на страхование отводиться только 1 месяц.

А значит через пару лет уже не будет такого, что человек не страховался, а как припекло то застраховался. А значит увеличение убытков временное, так как через пару лет у всех будут перманентные страховки.

Насколько я знаю раньше себе страховые в США позволяли себе выкинуть ребенка из семейного плана, если тот рождался с серьезными аномалиями.

Не путайте налоговый вычет за отсутствие мед страховки с официально бесплатной государственной медициной. Никто никому ничего не должен. Страхование в стране — частный бизнес. Терпящий огромные убытки в данный момент, между прочим. Наш страховой план, например, в 2016 году прекращается — наша компания потеряла много, много миллиардов долларов на нём с момента введения ACA.

Семейных планов в вашем понимании в США нет — в плане чётко прописаны все члены семьи, и при изменении состава семьи нужно покупать другой план, заново заключать договор. Если этого не сделать — по истечении 30 дней со дня родов ребёнок уже не покрывается.

Заканчивайте вообще с мировоззрением типа “все вокруг бандиты, деньги гребут лопатой, и мне все должны” — оно инфантильно и чрезвычайно непродуктивно в реальном мире.

Если интересно пообщаться дальше на эту тему — пишите мне лично, тут заканчиваем.

Здравствуйте! Меня не интересует вопрос: “Мне все должны”, но интересует вопрос страхования больного человека. Вот у меня диабет уже 30 лет, я на инсулине с инсулиновой помпой. Есть последствия на сердечно-сосудистую систему, почки, глаза. На какую страховку я могу рассчитывать (хотя бы приблизительно) и что она не будет покрывать?

Спасибо!

Анна, я к сожалению в таких случаях не советчик. Лучше обратиться к специалисту. Но по большому счёту на страховку не “рассчитывают”. Страховку “покупают”, и чем больше платишь – тем больше бенефиты. Или речь идёт о неработающем инвалиде/пенсионере?

Олег, огромное спасибо за полезную информацию.

Вставлю свои 5 копеек немного не в тему именно страховок, но связанно с ними.

Сравнил стоимость лекарств (инсулин Apidra): у нас (проживаю в Минске) упаковка ~40-50$, в Техасе ~450+. Лекарство на рынке достаточно давно, производитель – Франция. Мне сложно объяснить настолько огромную разбежку цен не зная нюансов. По части доходности страхового бизнеса, могу предположить, что бизнес владельцев страховых компаний достаточно диверсифицирован и те же люди/фонды могут иметь долю как в страховых, так и фарм. компаниях, аптечных сетях, производителей мед. оборудования. Постоянное повышение общей планки расходов на медицину ведет к росту доходов конечных владельцев на фоне финансовой монополизации.

Спасибо за дополнение, однако нужно сравнивать, сколько эта упаковка инсулина обходится самому пациенту. У меня знакомый получает весь свой инсулин совершенно бесплатно.

Более подробного объяснения я еще не встречал.

Спасибо!

Спасибо, я старался :)

Очень доступно все изложено! примеры расставили все точки. ради просто интереса вопрос: территориальная доступность больниц и очереди. далеко ехать? долго ждать? )

Территориально всё очень доступно. В нас есть три.. нет, вру, четыре (я забыл огромную детскую больницу) крупные больницы в радиусе 10 минут езды, две из них — в 5-ти минутах езды. Вокруг ещё есть множество частных клиник, кабинетов, и пунктов первой помощи.

На счёт очередей — чрезвычайно зависит от того “куда” и “зачем”. С поломанной рукой в пункт скорой помощи — ожидание обычно 1-2 минуты, а плановый визит к вашему урологу, например — нужно записываться заранее, возможно — за несколько дней или даже неделю.

Олег, а когда принято обговаривать с работодателем вопрос страховки? На начальном этапе переговоров или уже позже, из соображений, что если страховки нет, просто докуплю потом и все. И вот такой вопрос: работодатель может воспользоваться моим незнанием и только мне не платить страховку, а остальным своим сотрудникам платить?

Да, это принято. Обычно это заявляется ещё в листинге вакансии, но можно поднять вопрос и на последних этапах переговоров. Второй вопрос странный — раз вы его задаёте, то незнания у вас уже нет, и работодатель уже не выкрутится :)

Спасибо, что потратили так много времени на такой длинный и разъяснительный пост, действительно кое-что расставило в голове на свои места :)

Спасибо что зашли!

Спасибо за подробные разъяснения! Читать вас одно удовольствие!

Спасибо, Александр!

Прекрасный пост :) А не подскажите, что включает в себя annual check-up и как его проходить(в смысле, чтобы пройти это медосмотр нужно идти к любому терапевту или это должен быть семейный доктор)?

В него входит рутинный осмотр и анализы, их сложность зависит от вашего состояния здоровья и выбранного вами врача. И да, это может быть любой терапевт или семейный доктор.

ну четко описал, молодец!! Вот бы у нас так было

Олег, спасибо за детальную и исчерпывающую информацию. Подскажите, поджалуйста, если через Marketplace я была застрахована в 2015 году, для продления страховки на 2016 год я должна в ноябре снова обратиться на Marketplace или продолжить страховой план непосредственно в своей страховой компании? И как подтвердить свой низкий income и получить tax credit на следующий год? Заранее спасибо.

Если вы хотите получать Tax Credit, то всё нужно делать только через Marketplace. Как подтвердить и получить я не знаю — на нас это не распространяется, спросите у суппорта Marketplace.

Да, как и вопросе с уплатой налогов, оформление мед. страховки в США явно должно способствовать поднятию общего интеллектуального уровня населения.

Спасибо за разъяснения, Олег! Очередной невероятно познавательный и полезный пост. Примите благодарность и лёгкую зависть от такого поверхностного человека, как я, такому дотошному и обстоятельному человеку, как Вы!

:)

Олег здравствуйте. Прочитал ваш рассказ-объяснение про страховки. Спасибо,очень доходчиво. Один вопрос- в последнем случае указано deductible на человека и на семью. Но нет co-insurance.Это как понять? Я достигаю deductible, затем мне нужно будет достигнуть out-of-pocket maximum? Или я что то неправильно понял? Вначале вы говорили,что после deductible идёт co-insurance(%) и затем, после него,когда мы достигаем out-of-pocket maximum, мы ничего не платим. А если нет co-insurance?Ответьте,пожалуйста . Охото все понять. Спасибо.

Я же написал, что всё сложно. В этом конкретном случае имеется в виду что co-insurance = 0%, то есть её нет. Так как deductible = out of pocket, оба условия наступают сразу.

Спасибо огромное за инфо! Но возник такой вопрос: как понимать, если deductible больше out of pocket? Насколько я понял, если сумма out of pocket max – это уже потолок, достигнув которого ничего платить на обслуживание не нужно?!

А где вы такое видели?

Олег, в Вашем примере от Scott and White deductible больше out of pocket. Не могу понять как это так?

И еще, может глупый вопрос, но я всё должен для себя его выяснить : при оплате ежемесячно Premium- это ведь не идёт в “зачет” deductible, верно? Это всё отдельно, насколько я понимаю?

Если честно, сам не знаю, как так. Возможно это я описку допустил.

И да, выплаты Premium-ов не идут в зачёт ни deductible ни out of pocket

Добрый день, Олег.

У меня возник такой вопрос. Подскажите, а как застраховаться от несчастных случаев во время занятия экстремальными видами спорта, горными лыжами, например? Я так понимаю, в обычные планы такие случаи не включены?

Добрый день Алексей

Ну почему же, существуют! Кроме обычной медицинской страховки (которую никто не отменял, ей всё равно как вы сломали ногу) существуют например такие компании. Погуглив, их находится довольно много

Здравствуйте, я в США (Техас) уже скоро как год и до недавнего времени спасалась информацией о “выживании” в Америке)))) чтением блогов и сайтов русских иммигрантов, где не было и десятой доли того, что вижу и читаю в Вашем блоге. Большинство в-основном пишут, как им хорошо живётся, про мужей-шопинг-как жизнь-в-Америке-прекрасна-завидуйте-мне-все))))))Начала читать с сайта Govorim pro US и…..зацепилась, читала с упоением Вашу историю переезда с самого начала, с идеи….Потрясающе. Вообще, Ваш блог – это день и ночь с остальными, по крайней мере с десятками мною читаных. Чёткая информация, всё по полочкам, всё “легко усвояемо”, и главное – про насущные вопросы, встающие перед лицом////кошельком каждого приезжающего. Изучила статьи про кредитные карты и про мед страховки, буду читать дальше. Про страховки вообще у меня в голове всё встало на свои места, до этого пробовала читать и на русских и на американских сайтах – не поняла сути и ещё больше запуталась, а тут – раз два три – всё ясно, что за система, как работает, что это такое. Огромное спасибо и дальнейших успехов!!! Кстати, с Рождеством и наступающим Новым 2016 годом! Всего-всего Вам, Олег, всех благ за Ваши труды для нас, читателей.

Спасибо, Оксана, очень приятно читать такие отзывы!!!

Олег, добрый день!

Спасибо за статью. Часто бываю в России, и поэтому вопрос, может уже кто то уже сталкивался с этим.

Какие медицинские учреждения в России принимают по страховке BLUE CROSS AND BLUE SHIELD?

Спасибо!

Светлана, ни в одной стране мира кроме США эту страховку не принимают.

Это работает слегка по-другому.

Страховая может оплатить ваше лечение за границей пост-фактум, для этого нужно будет предоставить все данные о предоставленном лечении, все бумаги и цифры. Поэтому при получении медицинских услуг за границами США обязательно просите полную документацию, аргументируя “мне нужно для страховой”.

Покрытие “лечения за границей” зависит от вашего страхового плана и подробно описано в вашем Benefit Book. Обычно на него есть свои deductibe и coverage лимиты. Также вы можете в любой момент позвонить в страховую, описать вашу ситуацию, и вам подробно расскажут, на что и какое покрытие они предоставляют.

Спасибо за статью! Увидел несколько раз упоминание “не курящий”, можно немного подробнее про это? Есть какая-то разница в страховке у курящих и некурящих?

Здравствуйте, Олег! Спасибо за Ваш блог! Уже нашла некоторые ответы на интересующие вопросы. Не могли бы Вы подсказать, должна ли я платить за мед.страховку , если я замужем , но не работаю? И вопрос по совершенно другой теме. Я в США четыре месяца , виза-замужество ( муж, как и я , из Украины, заехал четыре года назад, еще не гражданин). В этом году выиграла грин-карту. Не лучше ли (надежнее?) ” переиграть” и получить грин-карту не зависящую от семейного статуса? Спасибо.

Татьяна, странный вопрос. Если у вас ещё нет медицинской страховки, если страховка мужа (если есть) вас не покрывает, но вы хотите её иметь — тогда придётся платить, конечно.

На счёт “переиграть” я не понял. Вам никто не мешает продолжать оба процесса одновременно, и какой раньше завершится — того и тапки. Зато гораздо надёжнее, нет?

Олег, спасибо за быстрый ответ. Получить грин-карту через замужество или выигранную- разные программы (например , через замужество я сижу и жду не меньше шести месяцев, чтобы ее получить…., а выигранная приходит через две недели. Есть и другие различия в будущем). Я уже жду четыре месяца…буду ждать еще как минимум два. Это будет временная грин-карта. Через два года, если все еще буду замужем, надо подавать на постоянную. А выигранная дается сразу….и до гражданства)). Вот я мучаюсь вопросом, что делать. Боюсь, если начну двигать выигранную, заподозрят в фиктивном браке…или еще чего…)). И может у Вас есть какие-то идеи или знания как и куда можно устроится на работу с плохим языком? Спасибо Вам еще раз.))

Если “двигать выигранную”, как вы выразились, то ничего никто не заподозрит.

Всё по закону, всё по правилам же было?

И брак ваш не фиктивный, всамделишный — значит и проблем не должно быть.

На счёт устроиться на работу, к сожалению, тут я помочь не смогу…

Не осилила все комментарии. Одна поправка. Офтальмолог -врач лечащий заболевания глаз, делающий операции при необходимости – покрывается медицинской страховкой. Оптометрист – врач, проверяющий зрение, давление, даже катаракту, но не лечащий, а также выписывающий рецепт на очки и сами очки/линзы – как раз покрываются отдельной “глазной” страховкой.

Ирина, спасибо за дополнение

Ирина, не всегда так. У меня страховая – Aetna PPO, групповой план от работы (фиговенький, но что есть то есть). Глазной страховки нет. Так вот наш покрывает ежегодный “глазной экзамен” у оптометриста (без всяких копеев). Мы с мужем проходили такой “экзамен” в прошлом году, так что информация из первых рук.

Я к тому, что правила у всех страховок и полисов настолько разные, что нельзя однозначно говорить, что медстраховки не покрывают оптометристов.

Отличный блог. Олег молодец. В 2014 потратил три дня на изучение вопроса, а здесь все четко и ясно.

Спасибо, Вячеслав!

Привет!

Спасибо за шикарную статью, я начал более менее что-то понимать. Пара вопросов осталась. Живя в России привык к страховкам, которые оплачивают все возможные затраты на врачей. Читая эту статью и разные другие источники в интернете, я понял, что видимо в США нету таких страховок? Чтобы совсем без франшиз и дидактибл. Или возможн они стоят совсем неприлично дорого?

Ещё вопрос: правильно ли я понимаю, что американские страховки в большинстве случаев помогают ещё и с лекарствами, если они необходимы?

Спасибо! Блог замечечательный, буду ждать новых постов :)

Игорь, такие страховки, конечно, имеются, но они все до неприличия дорогие. И да, конечно, страховка оплачивает не только услуги но и лекарства.

Олег, добрый день! Моя жена и я живем в США 2,5 года, имеем Грин карты. Каждому из нас более 70 лет. Можем ли мы воспользоваться каким либо видом страхования с максимальной государственной компенсацией, или мы должны ждать 5 лет от начала действия карты? Заранее благодарен за ответ.

Виталий, к сожалению я не знаю ответа на ваш вопрос. Но попробуйте позвонить в любую страховую компанию и просто спросить — вам с удовольствием помогут!

Огромное спасибо за статью! Очень доступно и информативно написано!

я столкнулась с такой проблемой, мне надо лечить зубы сейчас, они у меня болеть начали, но я буду покупать страховку только сейчас, мне в первый месяц как куплю страховку можно записаться к врачу или надо ждать определенное время?

Это можно с 100% точностью узнать только у вашей страховой компании

Олег, классная статья, спасибо большое! Написано легко и доступно, и примеры были очень к месту. Обязательно применю парочку советов.

Еще недавно я встретила такие термины “cost share” или “spend down”. Посмотрела объяснения онлайн, но до конца так и не могу понять, что они значат. Поможете разобраться?

Анна, с первым очень просто. “Cost sharing” относится ко всем видам, затраты оплачиваются двумя сторонами в определённой пропорции. Это и когда человек тратит свой deductable, и когда страховка “покрывает только 80%” (а оставшиеся 20% покрывает страхуемый).

А “Spend down” — очень необычный глагол. Употребляется, когда человек хочет “списать” с себя какую-то “лишнюю” часть имущества и/или дохода, для соответствия тем или иным требованиям страховых компаний. В рамках Medicare, например, человек может зарабатывать чуть-чуть больше, чем требуется по правилам Medicare. Поэтому люди, стараясь соответствовать (чтобы таки получить страховку), начинают “spend down” — тратить свой излишний доход таким образом, чтобы он не учитывался для нужд Medicare, и тем не менее не выкидывался на ветер. Там целая наука :)

Олег, спасибо за статью. Есть такой вопрос, не у кого все спросить. Пришел счет в кабинете после визита. Мол прием обошелся во столько то, you may owe столько то. Часть из которого copay за визит и его сразу взяли при осмотре. Что делать с разницей, сама страховая ее не требует и как я понял и не должна, она оплатила свою долю и ее работа закончена. Теперь я сам должен звонить к врачу и узнавать так должен я или нет или можно ждать, пока сами не захотят истребовать разницу?

Обычно от клиники приходит счёт по почте, или с вами на крайний случай связываются по телефону. Если не связываются больше месяца — и вы беспокоитесь что письмо могло затеряться — советую позвонить в клинику и спросить. Возможно вы ничего и не должны.

Спасибо Олег.Собираюсь через месяц переезд в США по Грин Карте – ваш блог – маст хэв пособие для иммигранта! Вся нужная информация в одном месте и главное – очень толковое изложение.

Спасибо, Андрей :)

Спасибо! Очень понятно и поучительно,

Спасибо за поднобрую ,понятную и толковую статью! Прочитала с большим интересом!

Рад стараться! Спасибо

Есть ли максимальный лимит по страховке и могут ли отказать в дорогостоящем лечении? Вот например в сериале “Во все тяжкие” главный герой заболел раком, на лечение нужно было 200 000 долларов, но ему пришлось самому зарабатывать. Как бывает в таких случаях?

Обычно лимит есть, но он очень большой.

Конкретно в случае Уолтера Уайта мнения расходятся, и в сериале точно не сказано. Но есть теория, что у него был ограниченный страховой полис, т.к. город небогатый, школа бедная, время тяжолое, невыгодный контракт у него был, и всё такое :) Вот тут можно почитать люди обсуждают: https://www.quora.com/Breaking-Bad-TV-series-Why-didnt-Walter-Whites-insurance-cover-his-cancer-treatment

Олег, спасибо за посты, очень полезные) На ваш блог попадаю погуглив волнующие темы) У меня был такой же вопрос, как и у Артема. Вот наслышана историй, что люди объявляют себя банкротами, потому что счета в $150000 оплатить не могут. Вот и думаю, как такие случаи получаются, если есть out-of-pocket maximum. Правильно ли я понимаю, что такое возможно, если страховка HMO, человек попадает, к примеру, в аварию. Его везут в больницу, делают дорогую операцию и тп. И потом выясняется, что больница, в которую привезли не входит в страховку. Так? или как? не могу сообразить, как можно получить счета 150000 долларов на самостоятельную оплату, имея страховку. Какая она должна быть? правильно ли я понимаю, что в такую ситуацию со страховкой PPO попасть не получится?

Да, ваш сценарий очень правдоподобный. Очень часто ради оказания первой помощи везут в первую попавшуюся больницу.

Или в больницу, где есть единственный нужен вам врач, или нужное вам отделение, или аппаратура.

Или, например, вашу операцию предварительно не “согласовали” со страховой (пока вас везли в каталке) до её проведения.

Или согласовали, и страховая вроде бы “покрывает”, но потом оказывается что по какой-то проволОчке – “не покрывает”.

Или отыскивается какой-нибудь preexisting condition или что-нибудь ещё в чём человек смухлевал, и всё объявляется недействительным.

И так далее, и тому подобное, вариантов не счесть

Вычитала еще в комментария такой вариант. К примеру, в аварию попадает работник. Страховка заканчивается, так как взносы перестает платить работодатель и потом приходят счета большие. Такое возможно? Просто все пугают большими счетами, что все плохо-плохо. И вот не могу понять ситуации, в которых можно так попасть.

Самыая простая и, к сожалению, распространённая сегодня ситуация – это когда у человека вообще нет медицинской страховки. Это огромный (около 10%) процент населения. То есть каждый десятый житель страны – “попадает на огромную сумму” в “случае чего”.

Олег, добрый день! Спасибо большое за такую чудесную статью. Я очень жалею, что не нашла ее раньше! Все очень доходчиво и понятно объяснили. У меня 4 вопроса.

1. мне не совсем понятно как работает понятие tax credit premium. я пытаюсь подписаться на страховку через марктеплейс. Согласно результатам апликейшн, я имею право на special enrollment period и tax credit premium в размере 555 долларов в месяц. Мне не совсем понятно как это уплачивается. Если вы владеете информацией, то не могли бы поделиться в свободное время. Спасибо.

2. Срок страхования на 1 год? Я сейчас покупаю эту страховку, так как нахожусь в процессе поиска работы. Вполне возможно в ближайшее время ситуация изменится и я смогу получить страхование от работоадтеля. Насколько проблематично расторгать страховку, купленную через маркет плейс? Я хотела купить short term. Но оказалось, что они не засчитываются в обязательном страховании согласно АСА.

3. Слышали ли вы о страховке Community Health Choice? Маркет плейс предлагает, у нее немного более выгодные условя. Но я про нее не слышала. Кстати, я тоже живу в Техасе, поэтому понимаю, что в Техасе она работает.

4. Насколько я знаю из вашего блога, у вас тоже семья из 3 человек, включая маденького ребенка. Из вашего личного опыта, чтобы вы мне посоветовали. Сэкономить и взять недорогую страховку с большим дедактибл. Или подороже, но с меньшим? Болеем мы редко. Спасибо!

Юлия,

1. В следующем году вы будете платить налоги? И затем подавать налоговую декларацию? И если будет нужно вам вернут такс ретурн, так? Вот такс ретурн увеличится на $555, вот и всё. То есть “вернут” просто уменьшив ваши налоги.

2. Да, срок на 1 год. Вернее от Нового Года до Нового Года (если начать в Августе, то первый “срок” будет на полгода).

3. Нет, не слышал, в нашей местности их, видимо, нет

4. Я бы посоветовал сделать раздельные страховки на двух взрослых (большой дедектибл, т.к. болеем редко) и отдельную (HMO, маленкий дедактибл) на ребёнка. С ребёнком часто ходишь: то прививки, то осмотр, то зубы, то температура, то шишка какая.

По первому пункту маркетплэйс позволяет взять такс премиум сразу, чтобы меньше было платить наперед, любую часть от высчитанного максимума, заполнять декларацию по налогам тогда надо будет обязательно и уже по факту премиум пересчитывается. Если человек возьмет по максимуму, но за год заработает больше, чем указывал предполагаемый доход, то надо будет доплатить. У меня была ситуация, что доплатить пришлось, но были деньги с самого налогового возврата, так как я указывал на работе number of allowances = 0.

бывает и низкий дедактибл и низкий премиум одномоментно

Редко, но бывает. Но как правило – нет :)

Ну это либо вы берете страховку на маркетплейсе или локальном аналоге и указали маленький годовой доход. Либо за вас работадатель покрывает значительную часть страховки.

Страховки в США еще тот развод. Мало того, что суммы огромные, мой работодатель платит $1000 в месяц, так она еще не все покрывает. Есть такое понятие, что страховые договариваются с мед. учреждением о сумме услуг. Зачастую они договариваются не в пользу пациента. Поэтому в итоге кроме того, что выплаты идут по $1000, может придти еще bill на круглую сумму. На этот случай работодатели нанимают secondary insurance. В итоге имеем – вместо одной, две страховки. Если посмотреть BCBS – у них миллиардные прибыли, они просто зарабатывают на страхе людей и сговоре с больницами. Другая вещь – из-за страховок цены на услуги взлетели неимоверно вверх. Невозможно никак проконтроллировать сумму этих услуг – за одну и ту же услугу, могут выставить разные счета разным людям. Например, наши роды с кесаревым обошлись в 9000, страховка покрыла только 4000, остальные 5000 покрыла secondary insurance. У друзей были обычные роды – счет 26000, страховка покрыла почти все, им нужно было доплатить только 500 долларов.

Страхование в США – это большой бизнес. Это никак не способ защитить человека.

Олег, я нигде не говорил в тексте статьи, что страховка в США это такой замечательный способ защитить человека. Да, это большой бизнес, обдирающий множество людей, и статья эта — вводная, чтобы дать людям хоть какое-то представление о том, что это вообще такое. Судя по комментариям, статья людям показалась полезной.

Олег, а нет ли в индивидуальных страховках здоровья, купленных через маркетплейс, такой же подлой “фичи”, как в авто-страховках: повышение стоимости страховки после страхового случая? Возможно, не сразу, а когда нужно продлять страховку на следующий год. Спасибо.

Нету. С приходом Obamacare упразднены также и preexisting conditions. Таким образом, страховка предоставляется всем и её премиум от наличия заболеваний не зависит

Здравствуйте, Олег. Огромное спасибо Вам за Ваш блог, и отдельно – за эту статью. Очень толково написано, и мне наконец-то, стало хоть что-то понятно про страховки. Также я воспользовалась ссылками в статье, и на сайте Healthcare.gov заполнила application. Теперь в моем кабинете на сайте написано, Status: In progress. Как долго это будет в таком статусе, и каковы должны быть мои дальнейшие шаги? Я получила грин-карту месяц назад, муж – еще в процессе, дохода у нас пока нет никакого. Можем ли мы рассчитывать на какую-то государственную помощь в страховке? Также мне непонятно – Healthcare.gov – это и есть страховка, или после их “одобрения” мне надо будет еще на Marketplace выбирать план и покупать страховку? Или, судя по комментариям к этой статье, вообще не стоит ожидать от них ответа?

Healthcare.gov это так называемый “маркетплейс”. После аппрува там вам будут предложены страховые планы на выбор и приобретение. Сколько ждать? Не знаю. От недели до месяца, думается мне. Но им ещё можно звонить, и они вроде бы даже отвечают.

Во всех штатах согласно проекту ObamaCare должны быть онлайн площадки (маркетплейсы) по продаже страховых планов. Этих площадок не много, но выявлять надо согласно штату, логически если вас healthcare.gov не послал никуда, вы правильно попали. Но купить страховку вы имеете право только первые 60 дней после приезда, потом только в ноябре откроют прием заявок на след год. Там есть еще пара событий, когда разрешают покупать страховки вне общего окна, но свеже приехавший иммигрант попадает только под первые 60 дней со дня переезда.

Если 60 дней не истекли, то сами звоните им и подтверждайте вашу заявку, у меня высвечивался телефон, я позвонил и за минут 15 подтвердил. Затем уже выбираете страховой план, так как нет дохода, вам дадут налоговый кредит, если все правильно заполните.

На ребенка вполне можно найти бесплатную страховку от штата. На взрослых в большинстве штатов надо быть резидентом США не менее 5 лет. И как бы оно и понятно, халява закончилась на медицине после того как вы пересекли границу США.

Спасибо, Николай, за подолнение

Олег, спасибо Вам большое за информацию! Очень доступно и становится понятно что к чему:)

Спасибо, Диана!

Спасибо за статью! Такой вопрос к вам – у меня корячится в скором времени операция небольшая, средняя стоимость 4500$. Покрытие по страховке начинается от 6500 на человека, других расходов нет. Вот думаю а не поменять ли быстренько страховку на другую, пусть подороже но с меньшей суммой до покрытия. Я не совсем понял почему страховку можно купить только в определенное время, мы последнюю взяли в мае.

Страховку можно купить в определенное время именно против таких вот махинаций.

Новая страховка может не покрыть операцию, едва “начавшись”, может потребоваться какое-то время.

Вы думали, что вообще означает слово “страховка”?

Это не “козырь”, который можно купить в любой момент, когда у вас планируется дорогая операция

Добрый день! Я только приехала в США по визе F2 и решила застраховаться. Уточните, пожалуйста, процесс. А то некоторые моменты не совсем ясны мне из Вашей статьи:(( Я должна ежемесячно платить Premium+за походы к врачу. Когда сумма моих поход к врачу (не считая Premium) достигнет суммы Deductible, то страховая кампания начинает оплачивать часть моих посещений к врачу (я продолжаю платить Premium), после того, как я достигну Out-of-pocket limit, то все мои расходы оплачивает страхования компания. Premium я продолжаю платить в течение всего года и в зачет к Deductible и к Out-of-pocket limit сумма Premium не идет. Все верно?

Да Татьяна, вы абсолютно верно всё описали.

Олег, подскажите пожалуйста. С 2015 года работодатели теперь должны предоставлять страховку? а под словом предоставлять, что подразумевается? Только возможность купить Специальные планы с более выгодными условиями или работодатель теперь полностью все оплачивает?

Не все работодатели обязаны предоставлять страховку. Упомянутый вами закон, к примеру, не относится к компаниям с числом сотрудников меньшим 50. А когда таки предоставляют — страховой план обычно групповой (профсоюзный :), и очень часто работодатель не оплачивает его полностью, а лишь частично. Например половину. Или треть. Это всё индивидуально и отличается от работодателя к работодателю.

Здравствуйте! А как и где оформить мед.страховку безработным, только подавшим на политическое убежище?

Понятия не имею. Может вас обратиться с этим вопросом к страховому агенту?

Спасибо за статью! ОДнако имея PPO лучше все же не ходить в out of network, можно словить неприятный счетик на 3-5 тысяч за один визит в emergency room :) История знает примеры

А никто такого совета и не даёт же

Здравствуйте, спасибо большое за статью, она очень информативна. Понимаю, что ,возможно, не по адресу, но подскажите ли Вы входит ли в медицинскую страховку роды для нерезидента, проживающему по рабочей визе L1? Насколько я поняла, после 180 дней пребывания в стране этот человек становится резидентом, и соответственно, можно рассчитывать на эту услугу. Буду благодарна за любую информацию, спасибо!

Входит, входит. Только помните про Deductible и Out of Pocket. Может статься так, что даже со страховкой вы заплатите за все роды из своего кармана

Очень большое спасибо за пост!!!!!!!!!!! Trump хочет убрать subsidy for health insurance.Народ что делать? У нас во Флориде страховка на 3х чел-к $1000 в мес. ( BCBS нмо without dental, vision ) с 14,500 deductible- (без доплаты государства).Это минимум который можно купить сегодня. Этот год последний для покупки через marketplace- а дальше труба. Унас с мужем своя небольшая компания тоесть мы selfemloyed и страховку покупаем сами.

В том то и проблема, что из-за субсидий неимущим взлетели цены для всех.

Если убрать субсидии – в теории – цены должны опять снизиться

Здравствуйте, подскажите, пожалуйста, как точно выглядит структура оказания медицинской помощи. Сколько уровней и какие они

Инна, я либо не понимаю, что именно вы имеете в виду, либо некомпетентен в этом вопросе

У меня порезан палец – какова структура помощи мне? Сколько в ней уровней? Непонятно

Олег, нашла вашу статью! Очень полезно! Остался такой вопрос – какие есть ограничения по дорогим процедурам с начала действия страховки? Я имею в виду, когда я получаю страховку, могу ли я сразу идти на дорогую операцию (если вдруг понадобится)?

Это у каждой страховой компании и у каждого страхового плана отдельно обговаривается в договоре, общих правил нет

Здравствуйте! Спасибо огромное за столь детальное объяснение, но я не поняла одной вещи. Если deductible равен 0, а out-of-pocket на семью из двоих человек 2500, это хорошо или совсем плохо?

У вас был пример с аварией, конда нужна будет дорогостоящая операция, т.е. в таком случае её проводить не будут?

Алёна, операцию будут проводить в любом случае. Другой вопрос в том, кто и сколько за неё платить потом будет. При deductible = 0, вы платите всё-всё из своего кармана, пока не наступит out-of-pocket, а затем “включается” страховая. В случае с дорогостоящей операцией – $2500 заплатите вы, а что сверх – страховая (либо полностью либо в каком-то процентном соотношении с вами, я не знаю какие у вас условия)

Олег, видел много статей о том, что страховки на маркетплейсе ежегодно значительно дорожают. Вот, например, CNN пишет, что в 2017 ожидается в среднем повышение стоимости на 25%: http://time.com/money/4535394/obamacare-plan-premium-price-increases-2017-states/

Ваша страховка также удорожала в новом году? Или на тех, кто продляет давно купленный план, такие повышения не распространяются?

У нас страховка не через маркетплейс, к счастью

Позвольте от себя добавить, у меня вот тоже страховка от работадателя, однако подорожание коснулось и ее, причем на мой план что-то между 15-20%, пришлось взять план попроще. Так что сильно зависит от работадателя.

Огромное спасибо, собираемся в Техас, будем знать на что рассчитывать

Здорово! Удачи вам!

Олег, может слышал, какой штраф за отсутствие страховки в 2016 году?

Спасибо за вопрос. Добавил это в статью.

В 2016 году штраф увеличивается – теперь он составляет $695 или 2.5% от вашего годового дохода (на человека) за 12 месяцев непокрытия страховкой (и меньше, если вы были частично покрыты, исходя из количества недостающих месяцев)

У вас емэйл, кстати, неправильный. Я, кажется, получал от вас сообщение с контакт формы уже, но не мог ответить никак :(

Спасибо, Олег, надеюсь что-то пригодится, потому что 17-ый год на дворе. И кажется, новый президент что-то меняет.

эх, надеюсь что меняет, потому что пока что всё так, как описано в статье, лишь только премиумы ещё чуть чуть выросли

Олег, еще вопрос “вдогонку”. Американец, оплачивавший совместно с работодателем в течение 42 лет страховку и находящийся сейчас на пенсии, серьезно болен. и лечение требует дорогостоящих исследований. Есть ли “потолок”, достигнув которого, страховая перестает оплачивать лечение?

Еще раз спасибо,за статью, случайно попала на Ваш блог, задав этот вопрос.

По идее, Affordable Care Act (т.н. «Obamacare») в 2014г. отменил все лимиты на страховое покрытие. До этого лимиты были, а сейчас не должно быть. Но страховая может ещё пойти другим путём – например, оспаривать медицинскую необходимость тех или иных исследований (если «необходимости – нет», то они не захотят это покрывать). Например, как не покрываются силиконовые груди или удаление папиллом (нет острой медицинской необходимости), а также поездки к шаману в Тибет (это вырожденный пример – но хороший пример того, что страховая просто «отметёт» и покрывать не станет)

И Алла, спасибо что зашли! Подписывайтесь на обновления!

В первый раз решил пробить тему страховок. Теперь все основное понятно! Спасибо большое!

Спасибо, Александр, что зашли!

Олег, спасибо огромное за статью. Тема со страховками сложная и запутанная. У меня сын учится третий год в Калифорнии. Страховку брали при университете, все устраивало. У сына диабет 1 тип, на инсулине (помпа). Произошел казус: по причине дефективного катетера ночью инсулин не поступал. Ему рекомендовали немедленно на следующее утро обратиться в неотложку, даже пытались вызвать машину скорой. Палата, обследование, капельницы, в итоге – счет. Счет, возникший из-за брака медицинского товара. Сын написал письмо о случившемся и в страховую, и в компанию Медтроник, где приобретал расходные материалы для помпы. Медтроник пообещал разобраться, попросил выслать поврежденный катетер. Результата – ноль. Медтроник молчит, страховая выставляет счет. Не подскажите, как можно разрешить (если возможно) эту ситуацию. Спасибо.

Елена, ситуация ужасная, конечно. Но, думаю, стоит опротестовывать. Я лишь посоветую обратиться к хорошему адвокату – без адвоката «из-за брака» – это всего лишь слова, на которые финансовый отдел страховой компании никак не будет реагировать. Вам нужно подавать иск, или что-то в этом роде — адвокат подскажет. Ничего другого, к сожалению, посоветовать я не могу, это лучший способ

Здравствуйте, Олег!

Хочу сказать вам огромное спасибо за ваш блог и особенно – за эту статью! Она исключительно доступна, информативна и все расставляет на свои места.

Спасибо, Михаил! Рад пригодиться!

Спасибо за статью, очень подроюно описали, как раз читал на английском и почти не понимал что там написано)) (английский минимальный) теперь зашел на тот сайт и мне почти все понятно, какие страховка щас есть и как ими пользоваться) большое вам спасибо.

Спасибо большое!

О, отличная статья. Пыталась понять что-то о бенефитах из брошюры работодателя. Но для этого надо обладать предварительной информацией. Спасибо, очень полезно.

Рад пригодиться! Спасибо, Нина, что зашли!

Олег здравствуйте ! Спасибо за статью ! Я тоже из Молдовы , муж мой – американец ) я буду рожать в кишиневе (в medparke) , как вы думаете есть ли смысл обращаться в страховую кампанию мужа за компенсацией ?

Привет, Дарья! Если честно, это очень зависит от самой страховки мужа. Обратиться туда и узнать детали – почему бы и нет?! Там ответ будет куда точнее, чем от случайного человека в интернете :)

Спасибо за статью!

Спасибо, Варвара, что читаете!

Олег, можно обратиться к Вам за советом? Возможно Вы хотя бы подскажите, где почитать… Мы с семьей (3 человека) переезжаем в штаты. Возможно попадем в период покупки страховки (ноябрь-февраль), а может и нет. Хотелось бы узнать: 1) как подать заявку на помощь от гос-ва как новоприбывшим 2) что если какое-то время (2-3 мес) поживем в одном штате, а потом в другом 3) что если потом, через некоторое время (3-4 мес) мы найдем работу, и работодатель будем предлагать покрывать страховку или свой план. Буду благодарна за любую помощь :-)

Так, а с чем конкретно я мог бы помочь? Я же не знаю даже, как именно вы переезжаете. Если вы по гринкарте, по беженству, по рабочей визе – всё это очень разные варианты. Как подавать на помощь от государства – я, к сожалению, понятия не имею. Если вы поживете в одном штата и переедете – ничего страшного случиться не должно, всё делается

По гринкарте

А какие у вас основания на получение помощи от государства? И какая именно помощь? Помощь далеко не всем выдают даже местным, не то что только что приехавшим

Я думала, все новоприбывшие в течение 60 дней после пересечения границы могут подать заявление на скидку от государства. Это инфа вроде где-то даже в комментариях была. Спасибо в любом случае! Очень полезная статья!

Я где-то прочитала, что в течение 60 дней после пересечения границы, если новоприбывший хочет воспользоваться скидкой от государства, он (или она) может подать заявку. Но не знаю, на сколько эта инфа верна на сегодняшний день.

Варвара, в общем случае страховку можно купить только в определенный период в конце-начале года, но при переезде, смене состава семьи, и т.п. можно покупать и в средине года в течение 60 дней от даты события.

Скидка от государства дается только определенным категориям (малоимущие и т.п.) и напрямую не зависит от вновь прибывший или нет.

Вы можете проверить конкретно свою ситуацию по ссылке: https://www.healthcare.gov/screener/

Александр и Олег, спасибо огромное за информацию!

А какая схема обычно применяется в случае смены/выхода на работу? Например, если работодатель предлагает некую корпоративную страховку, а работник уже пользуется персональной? Можно перейти на корпоративную, ждать следующего страхового года, или?

кто жиетв в америке подскажите пожалуйста есть ли страховки покрывающие внутривенную терапапию ака iv-therapy в штате Нью Йорк?

Спасибо Олег за понятно изложенную информацию. У меня вопрос : мы с супругой живем в России, в 2017 родили девочку в Майами и соответственно она получилс паспорт гражданки США. В России она также имеет гражданство. Собираемся на новогодние праздники на западное побережье. Можем ли мы страховаться все в России на время путешествия или же дочку рожденую в США должны страховать для передвижения по США только там? Собираемся на 3 недели. И если вдруг понадобится обратиться как действовать? Спасибо!

Булат, страховаться можно где угодно. Есть специальные страховки действующие в турпоездках. Как именно действовать и куда звонить вам лучше всего расскажут в собственно, страховой компании.

Вы забыли добавить(рассказать про) HSA account и привели пример очень дорогих страхавок хотя наверное это правильно. В больших корпорациях страховка дешевле а в маленьких дороже.

Тема интересная.

Если Олег разрешит ссылку, то думаю всем будет полезно ознакомится со статьей https://lifeisenduro.blogspot.com/2016/11/hsa.html

Олег, если возможно, то хотелось бы узнать ваше мнение об HSA account.

Спасибо Олег. Очень четко и ясно изложили всю информацию. Очень полезно и все нюансы понятны.

Спасибо, Дмитрий!

Огромное спасибо за ценную информацию!

Рад что пригодилось!

Спасибо! Отлично написано и очень полезная информация.

Спасибо, Анна!

Олег, огромное спасибо, доходчиво расписано. Я сейчас в канаде, подумываем переехать в Америку возможно. Вопрос – скажем у человека страховка от работодателя, вдруг человек серьрзно заболел…..работать не может. Что происходит в таком случае? Страховка от работы ведь заканчивается? Именно это меня интересует.

Привет! Если человек серьёзно заболел, и работать не может – то, в самом простом случае, он теряет страховку от работодателя. Но есть определенные законы и акты, по которым работодатель должен продолжать оплачивать страховку в определенных случаях. Советую почитать про акты FMLA и COBRA, например. От штата к штату, опять же, ситуация может быть слегка различна, поэтому лучше заранее поинтересоваться, может быть даже лучше у адвоката.

Олег, а что если и мой работодатель и рабодатель жены делают страховку на всю семью? Нужно выбать страховку от одного работодателя или можно как-то совмещать две страховки?